|

코스닥 상장을 추진하는 화학기업 아이티켐에 가치 평가 불확실성이 우려 요인으로 지목된다. 바이오와 디스플레이 소재 등 이질적 사업이 혼재하고 이른바 '테슬라 요건'(이익미실현 트랙)을 고수해 공모가를 정한 탓이다.

아이티켐이 지난 12일 제출한 증권신고서를 보면 이 회사의 희망 공모가는 1만4500~1만6100원으로 신주 200만주를 공모할 계획이다. 예상 공모금은 290억~322억원 규모다. 공모가를 결정하는 기관 수요예측을 다음달 1~7일 진행해 같은 달 10~11일 청약에 나선다. 대표 주관사는 KB증권이다.

강점(Strength)

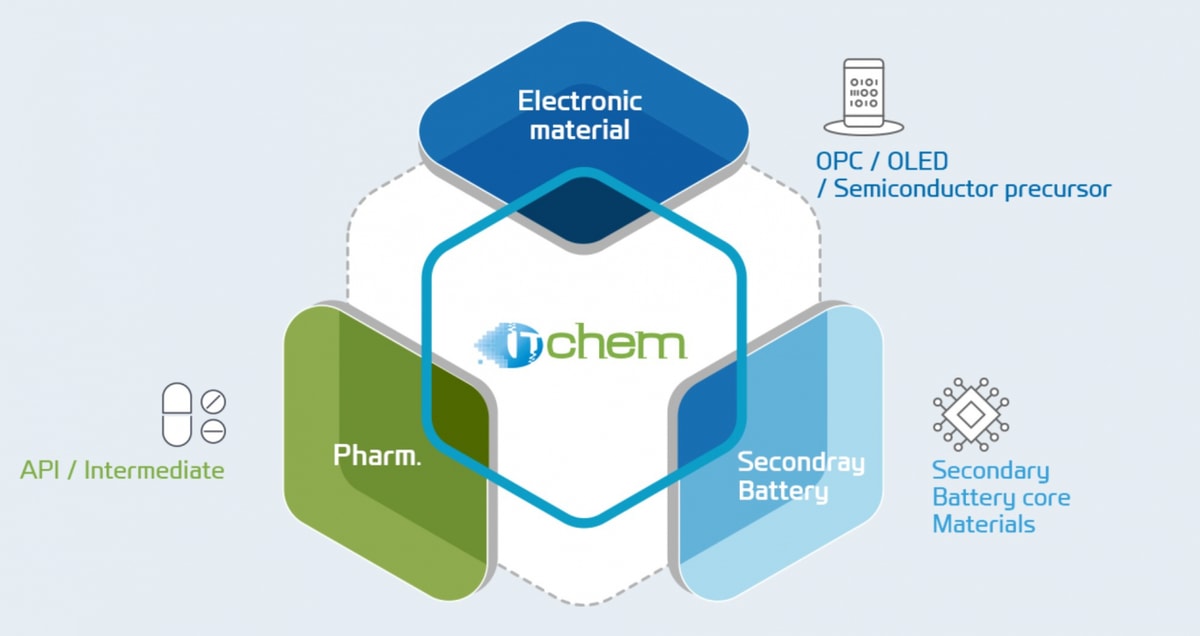

2005년 설립한 아이티켐은 의약·전자소재를 아우르는 첨단소재 위탁개발·생산(CDMO) 기업이다. 원료의약품, 의약품 중간체, 유기발광다이오드(OLED) 소재 등을 개발, 양산한다. 지난해 연결 기준 매출은 622억원으로 2022년부터 연 평균 28.33% 성장했다. 영업이익은 64억원, 순이익은 114억원이다.아이티켐은 다수 반응기 설비와 K-GMP 인증을 기반으로 하는 국내 유일 독립계 업체다. 원료의약품 제조업체에서 K-GMP 인증은 의약품의 품질, 안전성 보장과 국내외 규제 준수를 위한 핵심 제도다. 원료의약품 업계에서는 기술력과 신뢰성을 입증한다.

아이티켐은 고난이도 유기합성 기술로 100개이상 공정 단계를 거치는 복잡한 제품 생산이 가능하다. 의약품 분야에서는 엄격한 글로벌 제약사 품질검증을 통과했고 전자재료 분야에서는 글로벌 경쟁력을 갖춘 패널 제조사에 납품 소재가 최종 탑재되고 있다.

업계에서는 아이티켐 지분 구조가 오버행 우려를 최소화한 시장 친화적 형태라는 평가를 한다. 상장 첫날 유통물량이 14.84%에 불과하고 한 달 뒤에도 16.32% 수준이다. 해당 물량 대부분은 이번 공모를 통해 모집하는 공모 주주(12.72%)다. 코스닥 상장사 초반 유통물량은 30% 안팎이 일반적이고 상장을 이익실현 기회 삼는 재무적 투자자(FI)도 적지않다.

이런 구조가 가능한 배경 중 하나는 보호예수가 긴 최대주주 지분(41.53%)이 많기 때문이다. 해당 지분은 김인규 대표가 큐인베스트먼트를 통해 보유한다. 이는 상장 뒤 경영권 우려를 줄이는 요인이기도 하다.

약점(Weakness)

우려를 낳는 대목은 가치 평가다. 아이티켐은 주력 사업이 의약품인데도 비 바이오 기업과 비교해 가치를 평가했다. 올해 1분기 기준 아이티켐 매출 57.1%가 의약품이고 기타 상품이 21.6%, 디스플레이가 11.1% 등이다.공모가 산정에서는 코스닥 비 바이오 기술특례상장 기업을 비교 기준으로 두고 그보다 낮은 할인율을 적용했다. 올해 추정 실적에 연 15% 할인해 현재 가치를 구했는데 이는 2022년 이후 코스닥 비 바이오 특례상장사 연 할인율 평균 21.1%보다 낮다.

주당 평가액 2만996원은 실적 현재가치에 비교비업 EV/EBITDA 평균 24.90배를 적용해 구했다. 평가액에 23.32~30.94%를 할인하면 희망 공모가다. 이 할인율도 비 바이오 특례 상장사 평균(24.68~37.48%)을 다소 밑돈다.

비교기업과 할인율을 바이오 기업에 맞추면 희망가가 내려간다. 아이티켐 비교기업은 바이오 기업인 에스티팜·폴라리스AI파마와 반도체·이차전지 등 소재 기업 레이크머터리얼즈·켐트로스다. 에스티팜과 폴라리스AI파마 EV/EBITDA 평균은 22.34배로 아이티켐보다 낮다.

삼성증권이 전날 내놓은 올해 에스티팜 EV/EBITDA 전망치 23.4배를 적용하면 두 기업 평균치가 18.79로 더 내린다. 이를 아이티켐 EV/EBITDA로 반영하면 주당 평가액은 기존 2만996원에서 1만3250원으로 36.8% 감소한다. 비 바이오 비교기업에서도 지난 3월 키움증권이 레이크머티리얼즈 올해 EV/EBITDA를 아이티켐 증권신고서 31.24배보다 낮은 27.4배로 전망한 바 있다.

기회(Opportunity)

직접적인 타깃 시장인 세계 원료의약품 CDMO 시장은 2033년까지 연평균 7.6% 성장세가 전망된다. 특히 글로벌 제약사 아웃소싱 수요 증가와 미국 생물보안법에 따른 중국 배제 추세가 회사에 기회다. 중국 외 기업에 반사이익이 생길 수 있다.OLED 소재 시장은 스마트기기 보급형 제품에 대한 OLED 탑재율 증대와 중국 신흥 디스플레이 패널 업체 성장이 수요 증가 요인이 될 수 있다. 이밖에도 아이티켐은 2차전지 소재 등 신사업 분야로의 기술 확장 가능성을 보유했다.

일반 투자자들에게는 이른바 환불 기회가 주어진다. 이익미실현 트랙을 택한 기업이라 환매청구권이 부여됐기 때문이다. 주가가 코스피 지수보다 10%이상 내리면 공모가 90%로 주관사에 되팔 수 있다. 기관 투자자에는 해당하지 않는다.

위협(Threat)

|

의약품 원료와 OLED 소재 모두 글로벌 경쟁 심화가 위헙 요인이다. 의약품에서는 삼성바이오로직스, 론자 등 글로벌 업체들 시설 확장과 기술 선점 경쟁이 치열해지고 있다. OLED에서는 대체 소재 등장, 경쟁사와의 기술 격차 등으로 LG디스플레이, 삼성디스플레이 공급망 내 점유율 경쟁이 심화될 가능성이 있다.

제약사들의 전략적 아웃소싱 증가로 인한 CDMO 업체 간 과열 경쟁도 가격 경쟁력을 약화시킬 수 있다. 이윤 마진이 축소하면 기술 투자 여력을 저해할 수 있다. 최근 미국 등이 촉발하는 무역 규제와 관세 정책 변화 등은 CDMO 수요 감소도 야기할 수 있다.

이익미실현 트랙이라는 점은 중장기 투자 관점에서 위험 요인이다. 실적이 추정치를 밑돌면 주가가 급락할 수 있다. 아이티켐은 지난해 온기 실적이나 올해 1분기 기준 12개월 실적(LTM)을 택할 수 있었는데 올해 실적 추정치로 공모가를 정했다. 추정치는 확정 실적인 지난해나 1분기 LTM보다 높아 공모 희망가를 높인다.

아이티켐 관계자는 "올해도 절반가량 지나 지난해 실적이 현재 기업가치를 정확히 반영하지 않는다"면서 "OLED 공장 증설에 따른 매출이 올해 하반기부터 반영돼 LTM보다는 올해 온기 추정 실적이 기업 가치를 더 정확히 반영하는 법에 가깝다"고 설명했다.

주관사인 KB증권 관계자는 "지난해 흑자를 실현했으나 공모금을 기반으로 한 신규 설비 증설 일정을 준수해야 했고 이익미실현 상장을 하면 일반투자자 보호 수단인 환매청구권도 동반된다"고 설명했다. 아이티켐은 지난해 온기 실적이 나오지 않은 12월 상장예비심사를 이익미실현 트랙으로 신청해 지난달 승인받았다.

KB증권 관계자는 "설비 준공에 따른 본격적인 매출 실현을 예상하는 시점은 2026~2027년으로 이때 추정 실적이 가치평가에 더 적합했지만 보수적 관점에서 올해 예상 실적을 적용했다"고도 했다.

그러면서 비 바이오 기업 가치 비교에 "바이오 특례 기업은 통상 신약 개발 등 연구·개발 중심으로 운영되고 유의미한 매출액 실현하지 않아 적자"라며 "아이티켐은 다수 고객사를 기반으로 안정적 제품 파이프라인과 지속적 영업익 흑자를 기록했다"고 덧붙였다.