|

K2 전차와 K9 자주포 등에 핵심 부품을 공급하는 엠앤씨솔루션이 수출 확대에 힘입어 올해 최고 실적을 달성할 전망이다. 최대주주인 사모펀드가 경영권 매각을 본격화하는 가운데 육·해·공을 아우르는 포트폴리오와 독자 기술력이 인수 매력을 높이는 요인으로 꼽힌다.

엠앤씨솔루션은 방산용 모션컨트롤 전문기업으로 국내 주요 무기체계의 구동·제어에 필요한 부품을 생산하고 있다. 구체적으로 지상 화력(K9·K2·레드백) 유압·현수 장치, 유도 분야(천무·천궁) 발사대용 유압 시스템, 항공기(KF-21·KUH) 연료 조절 장치·유압 펌프 등을 공급한다.

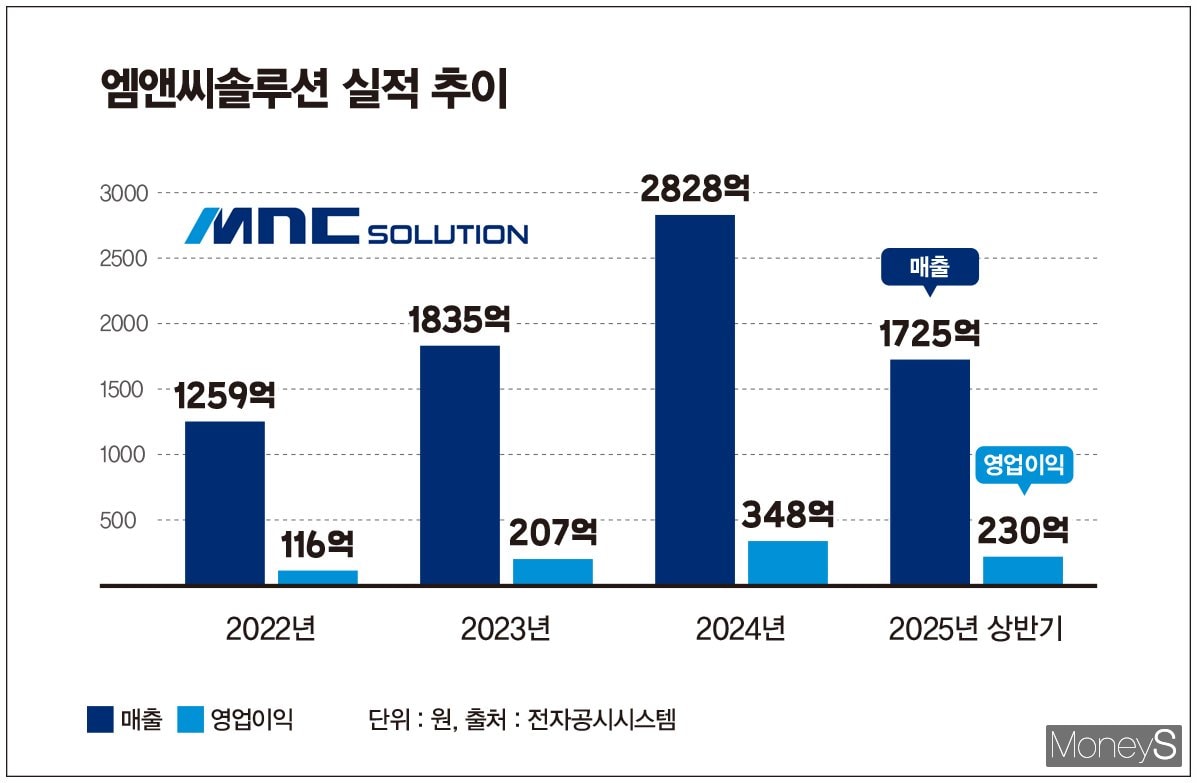

금융감독원 전자공시시스템에 따르면 엠앤씨솔루션은 올해 상반기 매출 1725억원, 영업이익 230억원을 기록했다. 전년 동기 대비 각각 27%, 120% 증가한 수치로 상반기 사상 최대 실적을 달성했다. 상반기 말 기준 수주 잔액은 8797억원으로 집계됐다.

폴란드와 중동 등으로 방산 수출이 확대되면서 낙수효과를 본 것으로 풀이된다. 최근 3년 매출도 ▲2022년 1259억원 ▲2023년 1835억원 ▲2024년 2828억원으로 꾸준히 증가했다. 하반기에도 양호한 실적 흐름이 예상, 올해 역대 최대 실적 달성이 유력하다는 관측이다.

엠앤씨솔루션의 전신은 두산그룹 계열사 모트롤이다. 건설기계용 유압기기와 방산 부품 사업을 중심으로 외형을 키웠지만, 2021년 두산이 유동성 위기에 빠지면서 사모펀드 운용사 소시어스 프라이빗에쿼티와 웰투시인베스트먼트 컨소시엄에 매각됐다.

두 운용사는 2023년 말 회사를 유압기기 부문 모트롤과 방산 부문 엠앤씨솔루션으로 분할하고 모트롤을 두산밥캣에 2421억원에 매각했다. 엠앤씨솔루션은 현재 방산 사업만 영위하고 있으며 지난해 12월 유가증권시장에 상장했다.

엠앤씨솔루션의 최대주주는 지분 73.8%를 보유한 사모펀드 소시어스·웰투시다. 보호예수 기간이 끝나는 올해 연말 엑시트(투자금 회수)를 목표로 자문사 선정을 완료, 잠재 원매자 접촉에 나선 것으로 파악된다. 예상 매각가는 1조원대 안팎이다.

업계에서는 높은 매각가에도 엠앤씨솔루션의 인수 매력도가 높다고 본다. 다양한 사업 포트폴리오에 해외 직수출 역량까지 갖춰서다. 엠앤씨솔루션은 지난 5월 인도 L&T사와 105억원 규모의 K9 자주포 부품 직수출 계약을 체결했다. 인도 L&T가 현지화해 생산하는 K9에 핵심 유압 부품을 공급하는 것으로 향후 해외 직수출을 확대해 나갈 방침이다.

국가전략산업인 방위산업 특성상 외국 기업이나 외국계 사모펀드의 참여는 쉽지 않을 전망이다. 2021년에도 중국 기업과 해외 사모펀드가 엠앤씨솔루션 인수전에 나섰지만, 방위사업청 반대로 무산됐다. 이에 따라 국내 주요 고객사인 한화그룹, LIG넥스원, 현대로템 등이 유력한 인수 후보로 거론된다.

엠앤씨솔루션은 독자 기술로 개발한 방산용 서보밸브의 민간 분야 진출도 모색하고 있다. 서보밸브는 미세한 전류 신호를 활용해 유량과 압력을 정밀 제어하는 장치로 국내에서는 엠앤씨솔루션이 독점 공급한다. 방산 외에 항공우주, 로봇 등 정밀 제어가 필요한 산업 전반에서 활용 가능성이 크고, 기존 수입산보다 가격 경쟁력이 뛰어나 국내 수요 확대가 기대된다.

엠앤씨솔루션 관계자는 "상반기 매출은 국내 지상 무기 정비와 유도무기 양산 물량 증가로 전년 대비 증가했다"며 "국내 방산 수출 사업에 지속적으로 참여해 안정적인 수익 모델을 창출하고, 민수 시장 진출과 해외 직수출 확대를 통해 성장 기반을 넓혀 나갈 것"이라고 말했다.