|

키움증권이 KH바텍 목표가를 1만5000원에서 1만7000원으로 올렸다. 폴더블폰 호조 수혜와 전기장비 성과 본격화에 주목하면서다.

1일 오현진 키움증권 연구원은 "KH바텍 포트폴리오 확대가 순항 중"이라며 "내년부터 성과가 본격화할 것"이라고 전망했다.

키움증권은 올해 KH바텍의 매출을 전년동기 대비 40% 늘어난 4364억원, 영업익은 353% 뛴 353억원으로 예측했다.

오 연구원은 "폴더블폰 판매량 증가와 전장 사업 부문 성과 본격화에 기인한다"며 "자동차 부품 부문 성과에 따라 내년 이후 추가적인 이익 전망치 상향도 가능하다"고 판단했다.

3분기 매출은 65% 증가한 1525억원, 영업익은 116% 늘어난 149억원을 거둘 것으로 전망했다. 오 연구원은 "얇은 두께와 가벼운 무게 등 높은 사용성으로 신규 Z 시리즈 판매량이 기존 예상을 웃돌아 연간 가장 높은 계절성이 예상된 2분기 실적을 넘어설 전망"이라고 짚었다.

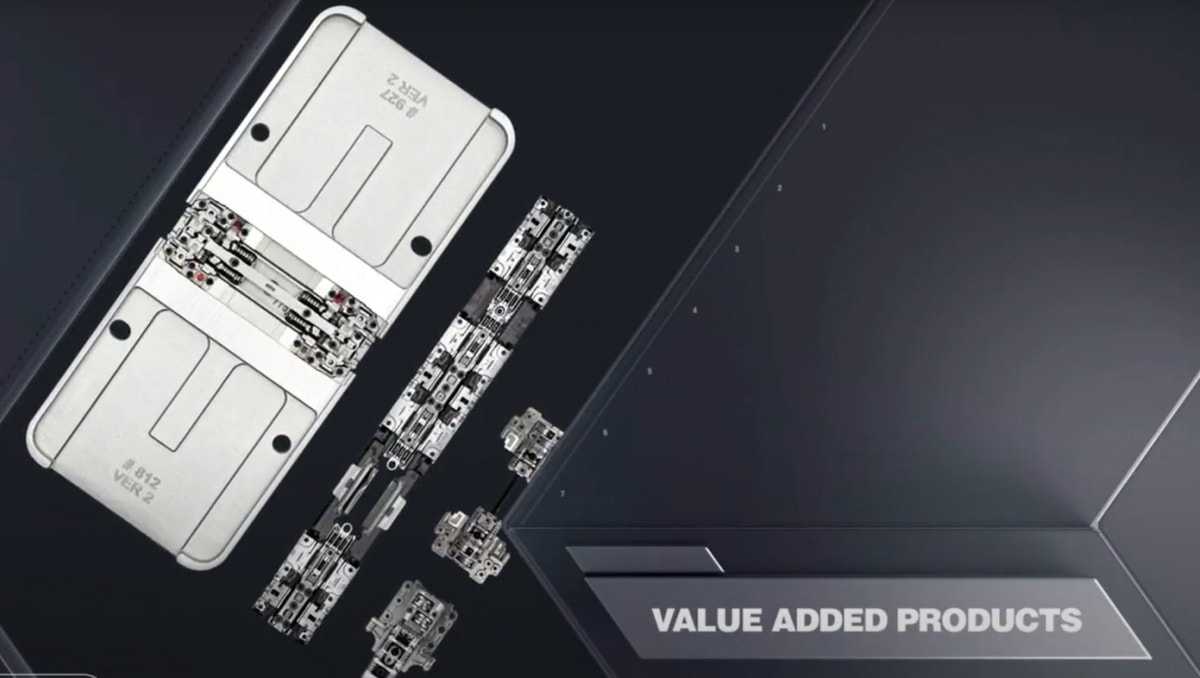

이어 "얇은 폴더블 스마트폰 두께를 위해 KH바텍 주력 제품인 외장 힌지에 더 높은 스펙이 적용됐다"며 "상대적으로 평균 판매 단가(ASP)가 높은 폴드 판매량 호조도 실적 개선세를 높이는 요인"이라고 분석했다.

오 연구원은 " 주요 고객사가 두 번 접히는 트라이폴드폰을 다음달 공개할 것으로 예상돼 관련 수혜를 전망한다"며 "예상되는 초기 출하량은 5만대로 미비하지만 힌지 1대당 개수 증가와 기술 경쟁력 부각 측면에서 주목이 필요하다"고 강조했다. 이어 "외장 힌지가 주요 매출인 조립 모듈 부문의 올해 매출은 38% 증가한 2424억원"이라고 전망했다.

그는 "전장 시장 진출과 성과 본격화도 주목한다"며 "전기차 엔드 플레이트 수주에 이어 국내 주요 자동차 부품 고객사 대상으로 최근 디스플레이 브라켓과 신규 디스플레이용 무빙 메커니즘 대규모 수주에 성공했다"고 설명했다.

이밖에 오 연구원은 "KH바텍이 수주한 디스플레이 마그네슘 브라켓은 칙소몰딩 기술을 적용한 차세대 제품으로 기존 대비 가벼운 무게에도 높은 정밀도와 강도 구현이 가능하다"고 판단했다.