|

키움증권이 SK하이닉스에 대해 올해 하반기 독점적 시장 지위 유지에 대한 우려가 커질 수 있다고 평가했다. 투자의견과 목표주가는 제시하지 않았다.

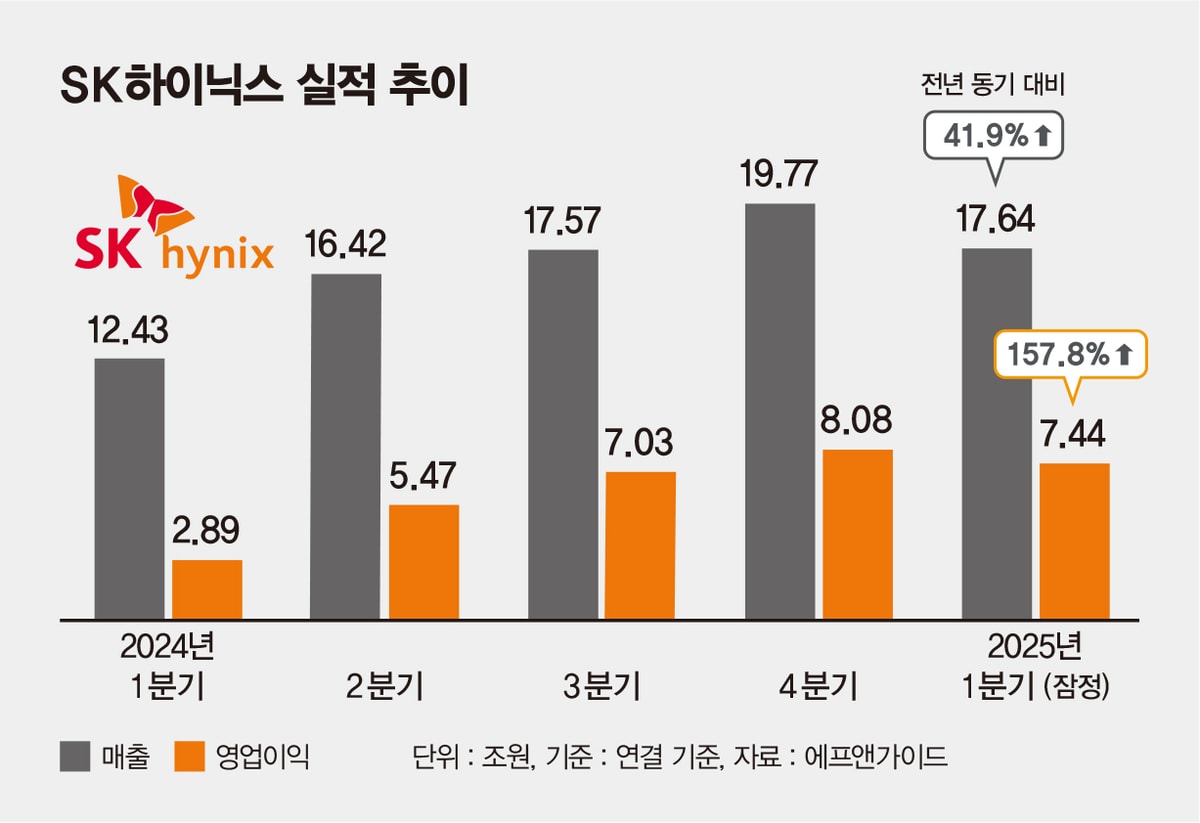

키움증권은 7일 리포트를 통해 SK하이닉스의 올해 2분기 매출액이 전 분기 대비 20% 증가한 21조1000억원, 영업이익은 22% 증가한 9조1000억원으로 전망했다. 이는 당초 시장 기대치를 상회하는 수치다.

박유악 키움증권 연구원은 "HBM(고대역폭메모리)과 NAND(낸드)의 출하량이 예상치를 상회할 것으로 판단하기 때문"이라고 밝혔다. 특히 D램 매출액과 영업이익은 각각 전 분기 대비 21%, 29% 증가한 17조원, 9조7000억원을 기록할 것으로 봤다. 3분기에는 D램 부문의 영업이익이 사상 처음으로 10조원을 넘어설 것으로 전망했다.

다만 하반기에는 SK하이닉스의 HBM 시장의 독점적 지위에 대한 우려가 커질 것으로 봤다. 마이크론과 삼성전자 등 경쟁사들의 시장 진입이 가속화 될 전망이기 때문이다.

박 연구원은 "SK하이닉스의 HBM 부문 호실적이 이어지고 있고 주가 역시 상승세를 보였다"며 "다만 하반기에는 마이크론의 HBM3e 시장 진입이 예상되고 삼성전자의 HBM4의 샘플 공급이 시작된다"고 설명했다. 이어 "SK하이닉스의 독점적 시장 지위 유지에 대한 우려가 점증될 것"이라며 "이는 높아져 있는 SK하이닉스 주가 밸류에이션의 추가 상승을 제한할 것"이라고 덧붙였다.