|

삼성바이오로직스의 올 2분기 매출과 영업이익이 전년 동기 대비 상승한 것으로 집계됐다. 4공장 램프업 효과 등의 영향으로 관측된다. 삼성바이오로직스는 실적 개선에 힘입어 올해 연간 매출 성장 전망치를 상향 조정했다.

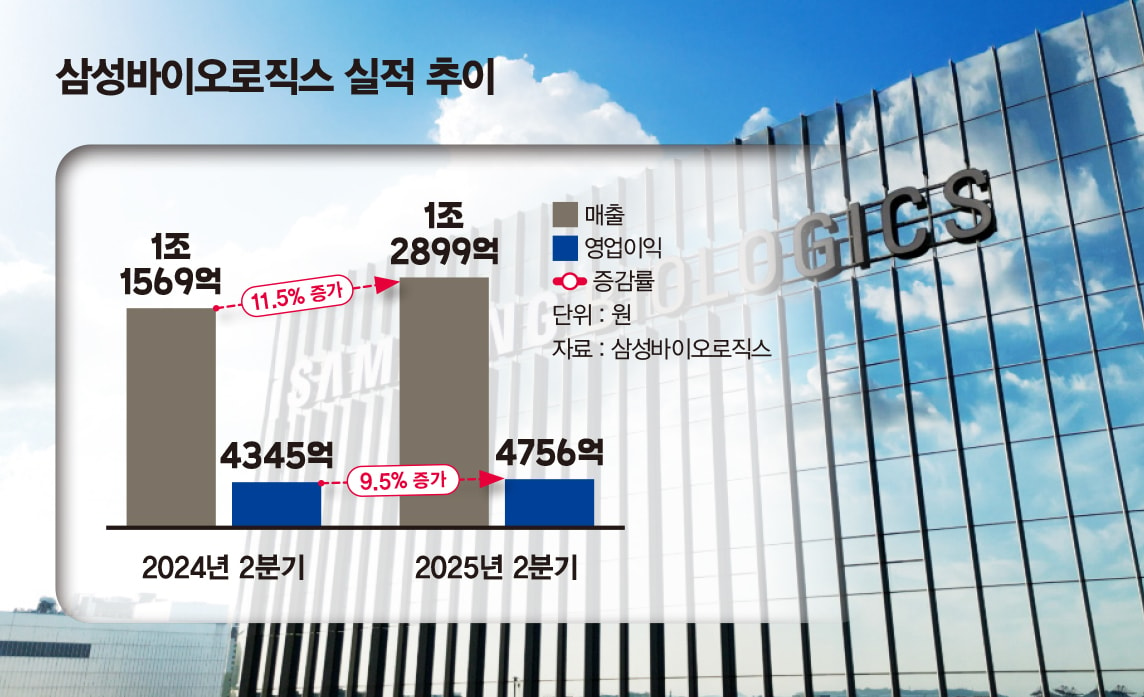

삼성바이오로직스는 올 2분기 연결 기준 매출 1조2899억원, 영업이익 4756억원을 기록했다고 23일 밝혔다. 지난해 같은 기간과 비교했을 때 매출은 11.5%, 영업이익은 9.5% 늘었다. 영업이익 4318억원(에프앤가이드 컨센서스·증권사 전망치 평균)을 거두며 수익성이 뒷걸음질 칠 것이란 증권가 예상을 뒤집었다.

상반기 실적도 개선됐다. 삼성바이오로직스의 올 상반기 연결 기준 매출과 영업이익은 각각 23.0%(2조1038억→2조5882억), 46.7%(6558억→9623억원) 상승했다. 4공장의 매출 기여 증대 등이 실적 개선 요인으로 언급된다.

CDMO(위탁개발생산) 사업을 영위하는 삼성바이오로직스의 올 2분기 별도 기준 매출과 영업이익은 각각 1조142억원, 4770억원이다. 전년 동기 대비 매출은 25.2%, 영업이익은 44.9% 늘었다. 별도 기준 상반기 매출과 영업이익은 각각 2조138억원, 9071억원으로 전년도 상반기보다 36.1%, 61.4% 상승했다. 삼성바이오로직스의 상반기 별도 매출이 2조원을 넘긴 건 이번이 처음이다.

삼성바이오로직스 관계자는 "1~3공장과 2022년 10월 부분 가동을 실시했던 4공장 6만L 규모 설비의 안정적인 풀가동 및 4공장 18만L 규모 설비의 조기 램프업 영향"이라고 실적 개선 배경을 설명했다.

삼성바이오로직스는 고객 중심의 가치와 실행력을 기반으로 수주 성장세를 이어가고 있다. 지난 1월 체결한 2조원이 넘는 역대 최대 규모의 수주 계약을 시작으로 글로벌 제약사들과 잇따라 대형 계약을 맺었다. 전년도 누적 수주 금액의 60%를 넘겼으며 창립 이래 누적 수주 총액은 약 187억달러(약 25조8000억원)에 육박했다. 삼성바이오로직스는 향후 삼성바이오에피스와 인적분할해 순수 CDMO 기업으로서의 정체성을 확립하고 고객사 추가 확보에 나설 방침이다.

역기저효과 삼성바이오에피스… 성장세는 '이상 무'

|

바이오시밀러 사업을 담당하는 삼성바이오에피스는 올 2분기 매출 4010억원, 영업이익 898억원을 거뒀다. 지난해 2분기보다 매출은 24.3%, 영업이익은 65.1% 감소했다. 삼성바이오에피스의 올 상반기 매출과 영업이익은 8016억원, 2178억원으로 전년도 상반기보다 각각 1.0%, 26.2% 줄었다.

삼성바이오에피스 실적 부진은 지난해 2분기 마일스톤(단계적 기술료) 2205억원을 받았던 게 역기저효과를 일으켰다는 게 회사 설명이다. 마일스톤을 제외한 매출은 전년 동기 대비 28% 증가하는 등 순수 제품 판매 확대를 통한 실적은 지속적인 성장세를 나타내고 있다.

삼성바이오에피스는 글로벌 바이오시밀러 업계 선도 기업의 입지를 강화하고 있다. 8종의 제품을 판매 중인 유럽을 중심으로 한 견고한 매출 기반과 더불어 올 상반기 미국 시장에 출시한 신제품 2종(스텔라라·솔리리스 바이오시밀러)이 실적을 견인하고 있다. 올 하반기에도 스텔라라 바이오시밀러 미국 공급 본격화 등을 통해 높은 성장세가 지속할 것으로 회사는 예상했다.

삼성바이오로직스는 이날 공시를 통해 올해 연결 기준 연간 매출 전망치를 직전 20~25%에서 25~30%로 상향 조정했다. 1~3공장 운영 효율 개선과 4공장 램프업 등에 따른 결과다.

삼성바이오로직스는 "뛰어난 CDMO 경쟁력을 토대로 글로벌 톱 40위권 제약사를 대상으로 수주 활동을 더욱 강화해 나갈 예정"이라고 밝혔다.