|

콜마홀딩스가 콜마비앤에이치를 상대로 대전지방법원에 제출한 임시주주총회 소집허가 신청에 대한 심문기일이 열흘 앞으로 다가왔다. 콜마홀딩스가 실적 부진과 주가 하락에 대한 책임을 묻는 가운데 콜마비앤에이치는 지속해서 이사회 개편에 반대하고 있어 갈등이 심화하는 모양새다.

9일 업계에 따르면 대전지법 민사21부는 콜마홀딩스 측이 낸 임시 주총 허가 신청에 대한 심문을 오는 18일 오후 4시에 연다. 재계에서는 이번 법정 다툼을 콜마비앤에이치 경영 효율성 제고 및 주주 가치 극대화 추구로 보고 있다. 콜마비앤에이치의 실적 부진이 콜마 브랜드 이미지를 훼손한다고 지주사가 판단한 것 아니냐는 해석도 나온다.

윤상현 콜마홀딩스 부회장이 수장을 맡은 한국콜마는 글로벌에서도 손에 꼽히는 화장품 ODM 기업이다. 지난해 12월 미국 타임지가 선정한 '2025 세계 최고의 지속가능 성장기업'에도 선정됐다. 한국콜마는 종합 점수 81.44점으로 전세계 상위 15%인 125위를 차지했다.

윤여원 사장이 이끄는 콜마비앤에이치는 2020년 영업이익 최대치인 1092억원을 올린 이래 최근 4년간 지속해서 수익성이 하락하고 있다. ▲2021년 916억원 ▲2022년 611억원 ▲2023년 303억원 ▲2024년 246억원 등이다. 올해 1분기 실적 역시 매출 1367억원, 영업이익 36억원으로 전년 대비 각각 14.7%, 62.5% 감소했다.

업계는 K뷰티 성장으로 ODM 리딩기업인 콜마그룹이 세계적으로 주목받는 가운데 콜마비앤에이치의 실적 및 주가 하락으로 주주들의 원성이 커지자 지주사가 브랜드 가치 훼손을 우려해 이사회 물갈이에 나선 것으로 풀이하고 있다. 콜마비앤에이치의 부진이 지주사 연결 실적에 반영되면 콜마그룹의 브랜드 이미지나 콜마홀딩스 주가에도 영향을 끼치기 때문이라는 주장이다.

실제로 콜마홀딩스 주식토론방에서는 "윤여원 사장이 사퇴하지 않으면 콜마비앤에이치, 한국콜마, 콜마홀딩스 다 같이 망한다" "콜마그룹에서 콜마비앤에이치가 제일 문제다" 등의 불만글이 올라왔다.

콜마비앤에이치, 실적 개선 전망 제시

|

업계는 이번 양사 갈등을 경영권 분쟁이라고 보지 않는다. 현재 사업을 나눠갖고 공동 경영하는 데 윤상현 부회장, 윤여원 사장 모두 동의하고 있고 창업주 윤동한 회장의 생각도 이와 같아서다. 남매가 보유한 지분 차이가 커 주총에서 표 대결이 성사될 가능성도 낮다는 시각이다.

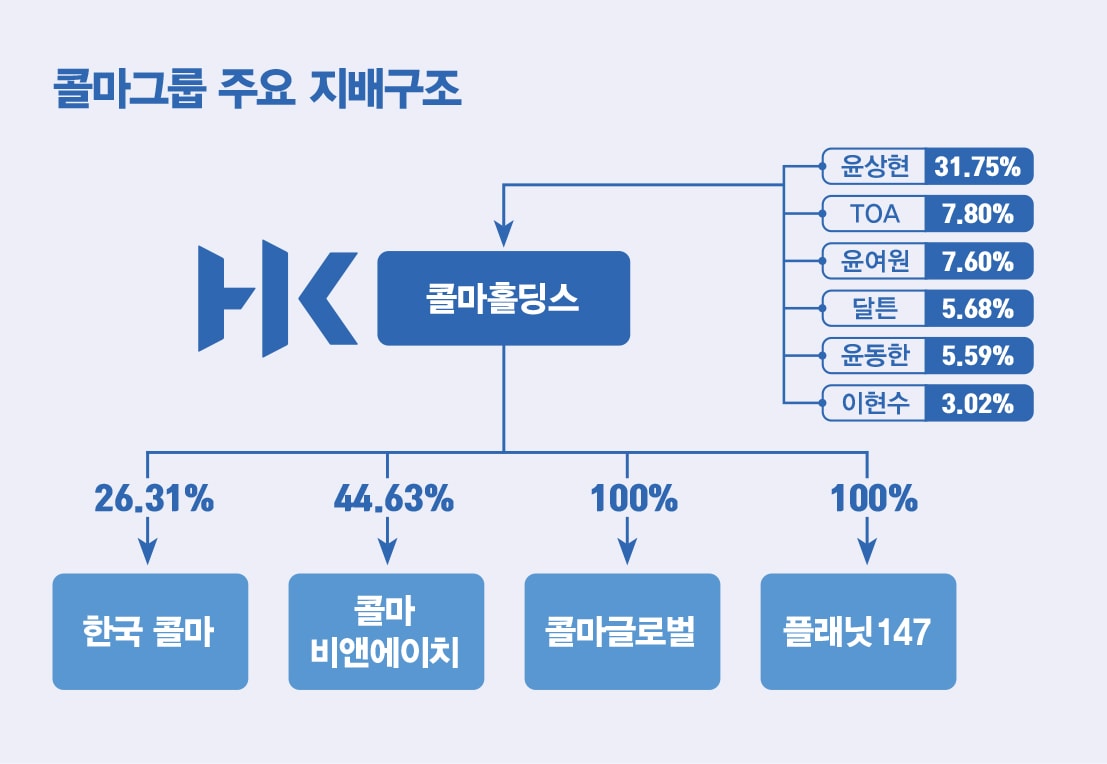

콜마비앤에이치의 최대주주는 콜마홀딩스로 44.63%의 지분을 보유하고 있다. 콜마홀딩스의 최대주주는 31.75%의 지분을 확보한 윤 부회장이다. 동생 윤 사장은 콜마홀딩스 7.60%, 콜마비앤에이치 7.78%의 지분을 각각 쥐고 있다.

재계는 콜마홀딩스의 이사회 개편 요구가 통상적인 '핏줄' 중심 오너 경영 관행과 결을 달리한다는 점에 주목하고 있다. 한 업계 관계자는 "경영에서 가족보다 성과와 주주가치를 우선하는 모습이야말로 기업이 나아가야 할 방향"이라고 평가했다.

윤 사장 측은 이대로 이사회를 물갈이하기엔 억울하다는 입장이다. 실적 턴어라운드와 기업가치 제고를 위한 중장기 전략을 추진 중인 상황에서 대표이사 체제 및 이사회 변경 요구는 시기상조라는 것이다. 콜마비앤에이치는 반박 입장문 발표, 4월 잠정 실적 공시, 2025년 연간 실적 전망 공시 등을 통해 맞서고 있다.

지난 5월27일 콜마비앤에이치는 2025년 연간 전망 실적으로 연결 기준 매출 6350억원, 영업이익 320억~350억원을 제시했다. 지난해와 견줘 각각 3.2%, 30.1% 증가한 수치다. 이를 두고 업계는 '실현 불가능한 낙관적인 수치'와 '어느 정도 달성 가능한 전망치'로 의견이 엇갈리고 있다.