|

올 들어 저축은행 인수합병(M&A)에 따른 시장 재편 움직임이 본격화한 가운데 두 절대강자 SBI, OK저축은행의 선두 경쟁이 점입가경이다.

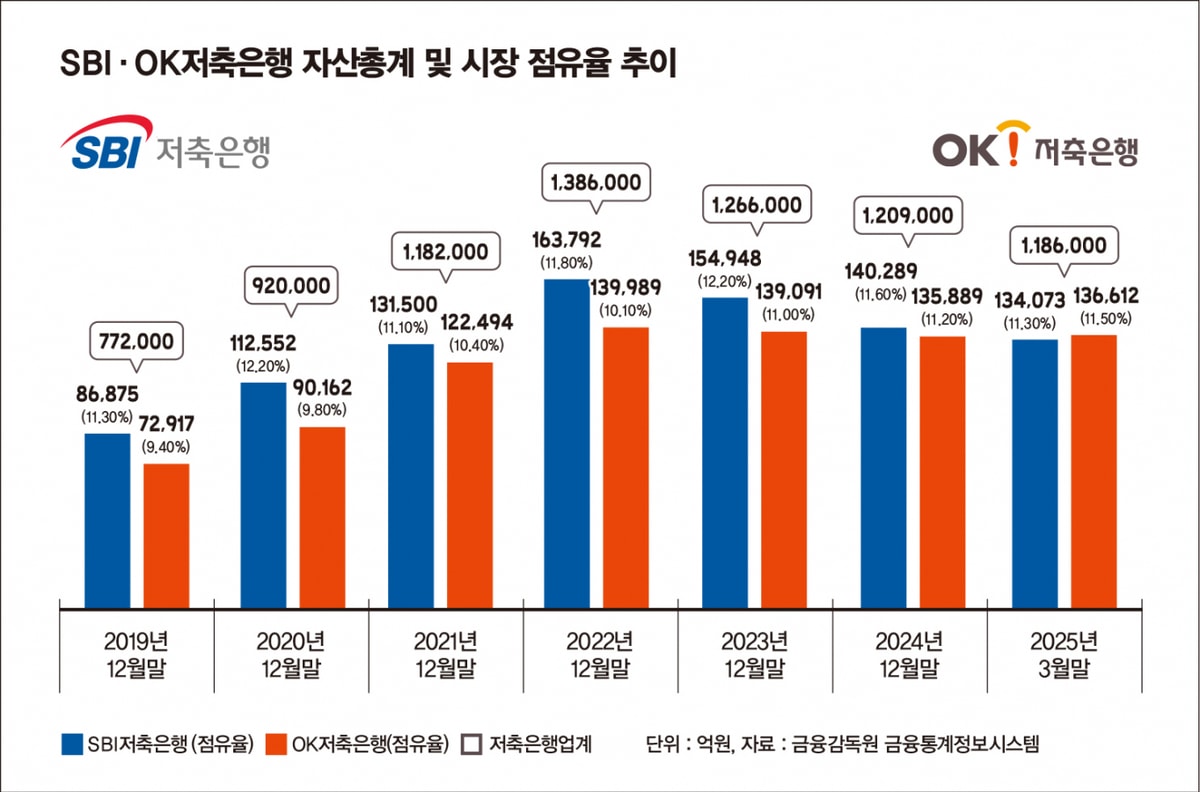

12일 관련업계에 따르면 SBI저축은행은 올 1분기 총자산 기준 OK저축은행에 선두 자리를 내줬지만 2분기 이후 선두 자리를 탈환한 것으로 알려졌다. 3분기에도 현재까지 SBI의 총자산 규모가 OK를 휠씬 앞서 선두를 유지할 것이라는 관측이 우세하다. 업계 전문가는 "2분기 이후 두 저축은행의 자산 격차가 확대되는 추세를 감안하면 단기간에 줄어들기 쉽지 않은 상황"이라고 했다.

앞서 1분기에는 OK저축은행의 총자산 기준 시장점유율이 11.5%(총자산 13조6612억원)로 11.3%(13조4073억원)를 기록한 SBI저축은행을 0.2%포인트(p) 차이로 앞서 선두를 차지했다.SBI 입장에선 출범 후 처음으로 업계 선두 자리를 내준 것이다.

금리 전략과 '시기적 공교로움'

2분기 재역전의 직접 요인은 수신금리 정책 변화라는 평가다. SBI저축은행 관계자는 "2분기부터 연말까지 한시적으로 대규모 만기 고객 이탈을 막기 위해 수신 금리를 약 0.2%p 올렸고 그 과정에서 추가 수신이 확보됐다"며 "자산 증가는 수신이 대부분의 비중을 차지한다"고 설명했다.

반면 1분기엔 SBI가 금리 부담에 따른 수신 비용 절감을 위해 금리 인하 등을 통해 예금 잔액을 줄였고 그 공백을 OK가 높은 금리로 채우며 처음으로 1위를 차지했다는 분석이다.

일각에선 SBI가 교보생명의 SBI저축은행 인수 작업을 염두에 두고 무리하게 자산을 늘린 것 아니냐는 지적도 제기된다. 2분기 SBI의 자산이 급증한 지난 4월 교보생명이 이사회에서 SBI저축은행 인수를 결정한 것도 이같은 관측에 힘을 실어준다.

업계 관계자는 "계속 업계 1위하던 회사가 인수 시기에 그 자리를 뺏기면 그림이 좋지 않기 때문에 더 공격적으로 자산을 확대 한 것"이라고 지적했다. 이에 대해 SBI저축은행 관계자는 "교보 인수와 SBI 자산 확대는 직접적인 관련이 없다"며 "교보는 단순한 자산 규모보다 건전성과 사업 경쟁력을 보고 SBI를 선택했다"고 반박했다.

치열한 선두 다툼 장기전 전망

SBI저축은행은 교보생명의 인수 절차가 마무리 돼 교보금융지주 산하로 편입되면 자본력·영업 시너지가 강화될 것으로 기대한다. OK저축은행은 중금리대출·리스·디지털 금융 등 다각화된 포트폴리오와 그룹 자금력을 토대로 반격을 준비 중이다.

업계 관계자는 "두 회사의 점유율 차이는 1%p 미만에서 움직여 왔다"며 "금리 정책과 자산 구성의 질이 향후 순위 변동의 핵심 변수가 될 것"이라고 말했다.