|

코스피가 사상 처음으로 5000을 돌파한 가운데 현대자동차도 시가총액 100조원 시대를 열었다. 외형적 성장과 달리 부친의 지분을 넘겨 받아야 하는 정의선 현대차그룹 회장의 속내는 복잡하다. 그룹의 위상이 높아질수록 경영권 승계를 위한 비용이 기하급수적으로 불어나기 때문이다.

22일 한국거래소에 따르면 현대차는 전 거래일보다 3.64% 하락한 53만원으로 거래를 마쳤다. 현대차의 시가총액은 108조5000억원으로 삼성전자와 SK하이닉스에 이어 3위를 기록했다. '피지컬 AI'와 소프트웨어 중심 자동차(SDV)로의 체질 개선이 글로벌 시장에서 인정받은 결과다. 기아와 현대모비스의 주가는 16만4600원, 45만3500원으로 지난달 대비 각각 36%, 25% 올랐다.

주가 상승세가 이어지면서 정몽구 명예회장의 상장 계열사 지분 가치는 9조원을 넘어섰다. 현대차(5.33%) 지분 가치가 약 6조원, 현대모비스(7.17%)가 약 3조700억원에 달한다.

정 명예회장의 지분 가치가 오르면서 상속·증여세도 동반 상승했다. 현행 상속세 및 증여세법상 대기업 최대주주 할증(20%)을 적용하면 과세표준은 11조6000억원으로 뛴다. 여기에 최고세율 50%를 적용하면 정 회장이 납부해야 할 예상 상속·증여세만 5조8000억원에 육박한다. 당초 추산됐던 상속·증여세 규모는 2조원대였다.

핵심은 보스턴다이나믹스의 기업공개(IPO)다. 정 회장은 보스턴다이나믹스 상장으로 마련한 자금을 승계에 활용할 것으로 보인다. 현대차그룹도 보스턴다이나믹스 IPO를 위한 사전 작업에 착수했다.

지난해 말 기준 시장이 예상한 보스턴다이나믹스의 상장 가치는 약 16조4000억원이다. 정 회장이 보유한 지분 22.78% 기준 3조7000억원의 자금 확보가 가능할 것으로 추정된다.

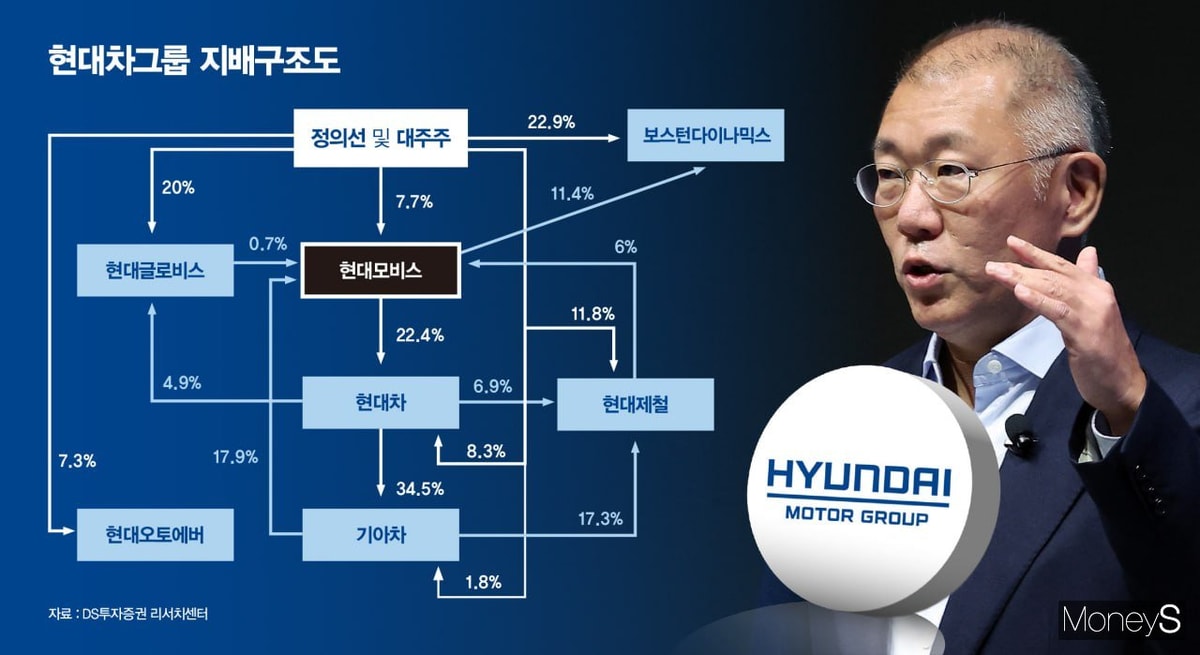

'아킬레스건' 현대모비스… 주가 오를수록 멀어지는 지배력

주목할 부분은 그룹 지배구조의 정점에 있는 현대모비스의 주가 추이다. 현대차그룹은 '현대모비스→현대차→기아→현대모비스'로 이어지는 순환출자 구조가 형성돼 있다. 정 회장의 현대모비스 지분율은 0.33%에 불과해 향후 기아(17.9%)와 현대제철(6%)이 보유한 현대모비스 지분을 가져오는 것이 승계의 마침표다.현대모비스 주가가 45만원을 넘어서며 상황이 급변했다. 기아가 보유한 현대모비스 지분을 사오려면 약 7조원이 필요하다. 로봇과 SDV 모멘텀이 현대모비스의 기업 가치를 끌어올리는 호재로 작용하고 있지만 정 회장 개인에게는 지분 매입 비용을 높이는 요인이 됐다. 로봇 기술력을 입증할수록 승계 부담이 가중되는 구조다.

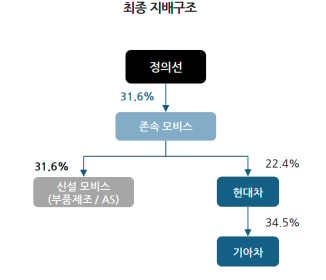

업계에서는 정 회장이 결국 '정공법'인 지분 직접 매입을 고수하기 어려울 것이라는 관측이 우세하다. 개인 자금 동원력이 한계에 직면한 만큼 다시금 모비스 인적 분할 등 구조적 개편 카드를 검토할 수밖에 없다는 분석이다.

|

인적분할 방식의 장점은 현대모비스 주가가 상승해도 그룹의 현금 부담이 상대적으로 커지지 않는다는 점이다. 분할 시 지배회사는 투자회사 형태로 남고 제조·AS 부문은 사업회사로 분리된다고 가정하면 순환출자 해소 과정에서 매입해야 하는 대상이 '사업회사 지분'으로 축소된다. 사업회사 지분은 분할 비율이 적용돼 가치가 재산정되며 매각·교환 과정에서 순투입 자금이 줄어든다.

지주사 체제 전환 가능성도 제기되지만 지주회사는 금융 계열사를 보유할 수 없기 때문에 현실성이 떨어진다. 현대차그룹은 캐피탈, 카드 등 금융 계열사를 보유하고 있다.

문제는 시장의 눈높이다. 정부의 기업 밸류업 정책과 주주 권리 보호 강화 추세 속에 2018년과 같은 방식의 개편은 소액주주와 연기금의 거센 반발에 부딪힐 가능성이 크다. 상법 개정안 논의 등 지배구조 개편을 향한 법적 규제가 강화되고 있어 정 회장에게 남은 시간과 선택지는 갈수록 좁아지고 있다.

자금 마련을 위한 배당 확대 기조는 더욱 뚜렷해질 전망이다. 매년 수천억 원에 달하는 상속세 연부연납 재원을 마련하려면 계열사로부터의 배당 수입은 필수다. 이 역시 주가를 추가로 부양하는 촉매제가 돼 다시 상속세 부담을 높이는 순환적 딜레마에 빠질 수도 있다.