|

"연방준비제도(Fed·연준)의 금리 인하는 시점 문제일 뿐 완화 기조는 내년까지 이어질 전망입니다. 지금은 미국채와 크레딧 채권 모두 매력적인 진입 구간입니다."

올해 하반기 글로벌 채권시장은 주요국 중앙은행의 완화 기조 지속 속에 중기채 중심의 전략이 유효할 것이라는 전망이 나왔다. 30일 오전 서울 여의도에서 FKI타워에서 열린 '2025 하반기 글로벌 주식 및 채권 시장 전망 간담회'에서 유재흥 얼라이언스번스틴 채권부문 선임 포트폴리오매니저(파트장)은 "연준의 금리 인하 사이클은 시기의 문제일 뿐이며 인하 재개 이후 목표 금리는 당초 예상보다 낮은 수준이 될 것"이라고 밝혔다. 유 파트장은 "올해 안에 한두 차례 인하가 이뤄질 수 있으며 최종 금리는 3% 이하로 내려갈 여지가 있다"고 덧붙였다.

얼라이언스번스틴자산운용(이하 AB자산운용)은 미국 뉴욕에 본사를 둔 글로벌 자산운용사로 전 세계 25개국에 걸쳐 약 700조원 이상의 자산을 운용하고 있다. 주식, 채권, 멀티에셋 등 전 영역에 걸친 운용 역량을 바탕으로 기관 및 개인 투자자에게 포괄적인 투자 솔루션을 제공하고 있으며, 국내에는 2008년 진출해 글로벌 리서치 기반 전략을 중심으로 존재감을 넓혀가고 있다.

유 파트장은 AB자산운용 한국법인에서 채권 부문 운용을 총괄한다. 국내외 금리, 크레딧, 환율 등 전방위 채권시장에 대한 인사이트를 토대로 글로벌 거시경제 분석을 기반으로 한 전략적 포트폴리오를 제시하고 있다.

|

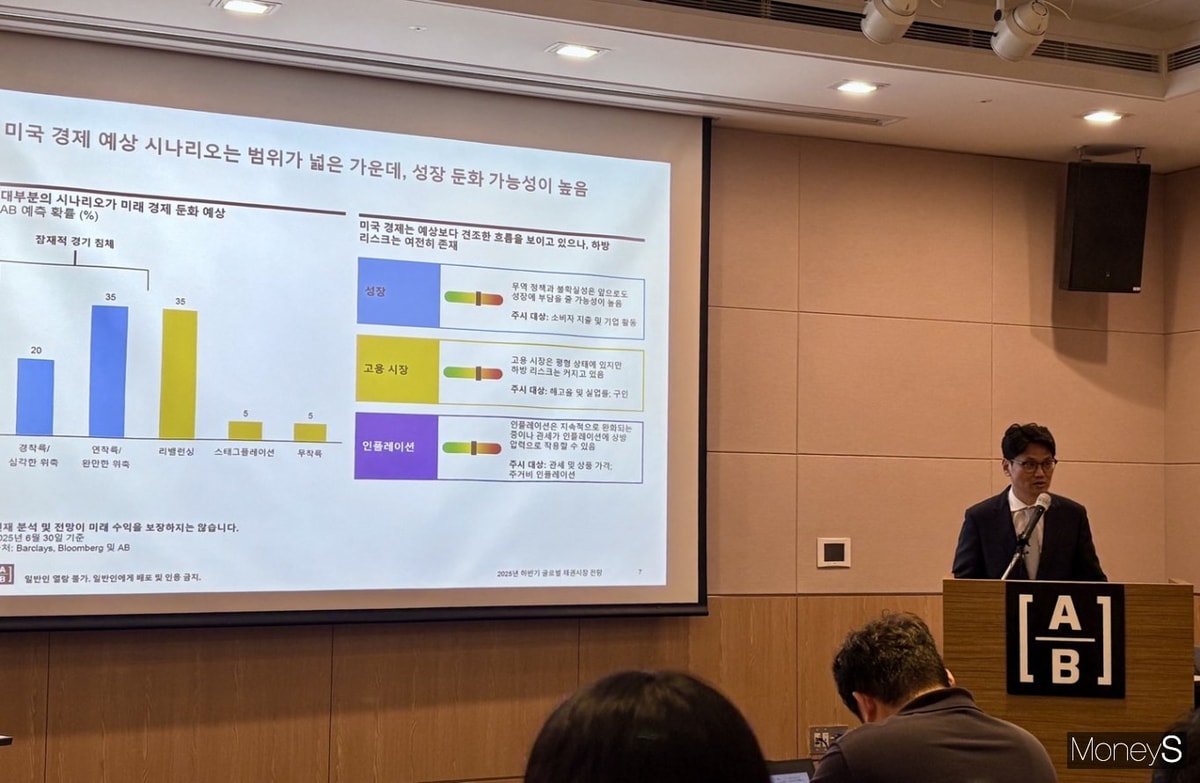

이날 간담회에서 유 파트장은 올해 하반기 채권 시장과 관련해 미국의 거시지표 변화에 주목했다. 그는 "미국의 물가 상승 압력은 서비스 물가 하락과 주거비 둔화 등으로 일정 부분 상쇄되고 있다"며 "관세 인상 우려에도 물가의 급등 가능성은 제한적"이라고 평가했다. 이어 "고용시장은 팬데믹 이전 수준으로 안정됐지만 외부 충격 시 하방 리스크가 존재하며, 소비지표 둔화가 본격화하고 있어 연착륙 시나리오 가능성이 높아지고 있다"고 진단했다.

이에 따라 채권 투자 전략은 만기 구조에 따른 차별화가 중요하다는 설명이다. 유 매니저는 "단기물은 정책금리 인하의 직접 수혜를 받는 반면, 초장기물은 미국 재정건전성에 대한 우려로 수익률 곡선이 더 가팔라질 수 있다"며 "국채 투자 시 장기채보다는 중기채 이하 중심의 포트폴리오가 더 적절하다"고 조언했다.

크레딧 채권에 대해서는 수급 여건과 금리 자체의 매력을 이유로 긍정적인 시각을 유지했다. 그는 "투자등급 회사채는 순공급이 줄어들 것으로 보이고 금리 수준도 5~6%로 여전히 매력적"이라며 "특히 트리플B 채권(보통 수준 투자 등급 채권)은 더블B(하이일드 초기 등급 채권)대비 높은 신용등급을 유지하면서도 유사한 금리를 제공하는 만큼 상대가치 측면에서 주목할 만하다"고 밝혔다.

고수익(하이일드) 채권 투자 전략으로는 '트리플C(디폴트 위험 등급) 회피' 기조를 제시했다. 그는 "현재처럼 경제성장 둔화 우려가 있는 환경에서는 신용 리스크와 변동성이 높은 트리플C 채권은 부담스러울 수 있다"며 "상대적으로 안정적인 더블B나 B등급(하이일드 등급) 채권 비중을 확대하는 편이 효율적"이라고 조언했다.

마지막으로 유 매니저는 "지금은 채권시장에 있어 잃어버린 10년을 지나 다시 캐리(고정 이자) 수익 중심의 구조로 회귀하고 있는 시점"이라며 "현재 금리 수준은 향후 5~10년 수익률 관점에서 매우 유리한 진입 구간"이라고 강조했다. 그는 "단기 뉴스에 과잉 반응하지 말고 국채와 크레딧 채권 간 균형을 유지하며 전략적 리밸런싱을 통해 대응하는 것이 바람직하다"고 조언했다.