|

국내 주요 P-CAB(칼륨 경쟁적 위산분비 억제제) 회사 가운데 주가 상승률이 가장 높은 기업은 온코닉테라퓨틱스인 것으로 나타났다. 후발주자인 온코닉테라퓨틱스는 경쟁사와 견줬을 때 회사 규모가 작은 만큼 상대적으로 성장성이 뛰어나다는 평가다. 무상증자 등 주주 환원 정책도 주가 상승에 영향을 줬다.

18일 업계에 따르면 국내 주요 P-CAB 업체는 HK이노엔, 대웅제약, 온코닉테라퓨틱스가 있다. HK이노엔이 2019년 케이캡을 출시했고 이어 대웅제약 펙수클루(2022년), 온코닉테라퓨틱스 자큐보(2024년)가 차례로 시장에 진출했다. 3세대 위식도역류질환 치료제인 P-CAB은 이전 세대 약인 PPI(프로톤 펌프 억제제)보다 약효 발현시간이 빠르고 약효 지속시간이 긴 게 장점이다.

국내 P-CAB 회사들은 기존 PPI 시장 점유율을 뺏어오기 위해 해외를 중심으로 사업 속도를 높이고 있다. HK이노엔은 최근 글로벌 제약기업 닥터레디와 협업해 인도에 케이캡을 출시했다. 대웅제약은 이달 초 중국에서 펙수클루 품목허가를 획득했다. 발매 예정 시점은 내년 하반기다. 온코닉테라퓨틱스는 보통 1년 이상 걸리는 중국 임상 3상을 7개월 만에 마무리 짓고 품목허가 절차를 본격화했다.

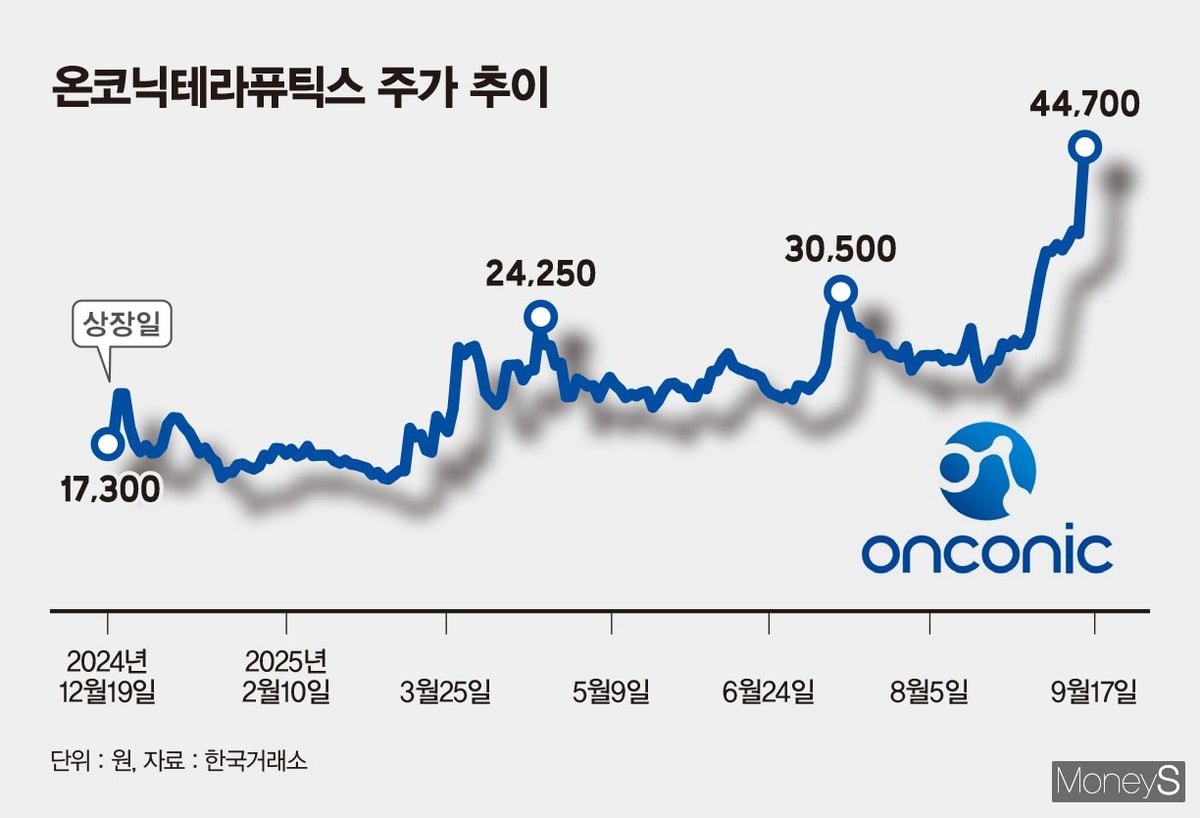

세 회사 모두 사업 확장에 힘쓰고 있으나 주가 상승률에는 차이가 크다. 후발주자인 온코닉테라퓨틱스의 주가 상승률이 약 5~10배 높다. HK이노엔, 대웅제약, 온코닉테라퓨틱스의 주가는 이날 오전 10시50분 기준 각각 4만6150원, 14만1300원, 4만700원 안팎을 기록하고 있다. 온코닉테라퓨틱스가 코스닥 시장에 상장한 지난해 12월19일 종가와 비교했을 때 세 회사의 주가 상승률은 ▲HK이노엔 26.4% ▲대웅제약 12.6% ▲온코닉테라퓨틱스 135.3% 등이다.

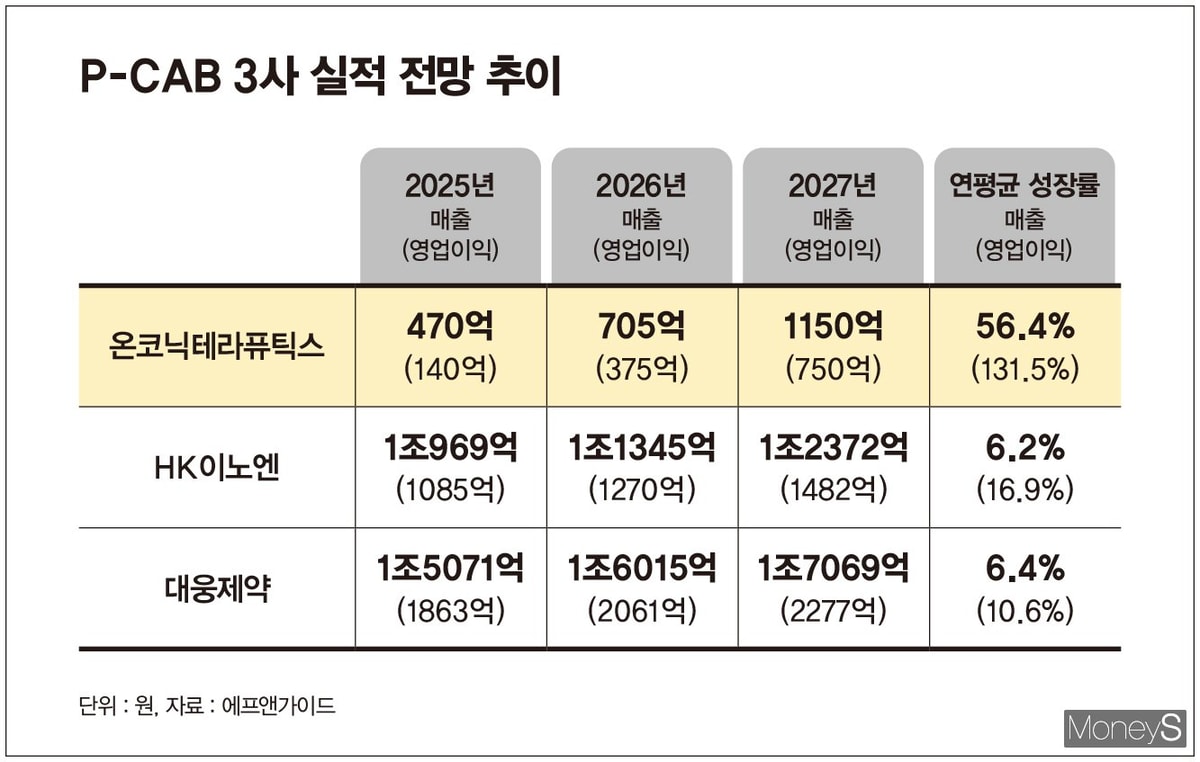

압도적 성장세… 온코닉, 연평균 매출 '56.4%' 영업익 '131.5%' ↑

|

온코닉테라퓨틱스 주가 상승은 성장성에서 비롯된 것으로 관측된다. 현재 온코닉테라퓨틱스의 매출과 영업이익은 경쟁사보다 작은 수준이지만 향후 성장 속도는 압도적으로 빠르다는 평가다. 온코닉테라퓨틱스는 자큐보 점유율 확대와 함께 항암제 네수파립 개발을 통해 실적 개선을 이루고자 한다. 네수파립은 췌장암을 대상으로 개발 중인 차세대 합성치사 이중표적 항암신약 후보물질로 국내 임상 2상 절차를 밟고 있다.

금융정보업체 에프앤가이드 컨센서스(증권사 전망치 평균)를 살펴보면 온코닉테라퓨틱스 매출은 올해 470억원에서 오는 2027년 1150억원으로 확대될 것으로 예상된다. 연평균 성장률이 약 56.4%에 달한다. 같은 기간 HK이노엔과 대웅제약의 연평균 매출 성장률은 6.2%(1조969억→1조2372억원), 6.4%(1조5071억→1조7069억원)에 그친다. 연평균 영업이익 성장률 역시 온코닉테라퓨틱스가 131.5%(140억→750억원)로 가장 높고 HK이노엔은 16.9%(1085억→1482억원), 대웅제약은 10.6%(1863억→2277억원)일 전망이다.

온코닉테라퓨틱스의 주주 환원 정책도 주가 상승에 기여했다. 온코닉테라퓨틱스는 신주 총 3333만5280주를 발행해 무상증자에 나설 계획이라고 전날 공시했다. 기존 주주에게 1주당 3주를 지급하는 게 핵심이다. 신주 배정 기준일은 다음 달 13일, 신주 상장 예정일은 오는 11월3일이다. 무상증자는 회사 자본을 활용해 기존 주주에게 새로운 주식을 무료로 나눠준다는 점에서 대표적인 주주 환원 정책으로 꼽힌다.

이달미 상상인증권 연구원은 이달 리포트를 통해 "온코닉테라퓨틱스는 후발주자이긴 하지만 (위식도역류질환 치료제) 시장 전환이 빠르게 이뤄지기 때문에 동반 성장이 가능하다는 판단"이라며 "항암제 네수파립에 의한 추가적인 가치 상승도 가능하다"고 분석했다. 그러면서 "자큐보의 경쟁사 대비 상대적으로 낮은 밸류에이션 매력도 및 네수파립의 추가적인 업사이드를 감안하면 현시점 시가총액은 여전히 저평가인 것으로 판단된다"고 덧붙였다.