|

퇴직연금 시장이 빠르게 몸집을 키우는 가운데 성장의 중심이 DC(확정기여)형과 IRP(개인형)로 이동하고 있다. 개인이 직접 선택과 운용을 하는 DC형과 IRP형의 특성상 증권사들의 경쟁도 치열해지는 모양새다.

9일 금융감독원에 따르면 지난해 3분기 기준 증권사들의 DC형 총 적립금은 34조1412억원을 기록했다. 이는 2024년 말 27조2769억원 대비 25.2% 성장한 규모다.

IRP형의 적립금은 지난해 3분기 40조135억원을 나타냈다. 2024년 말(31조8188억원) 대비 25.8% 성장했다.

DC형과 IRP형은 20% 이상 성장세인 반면 DB형은 둔화하는 흐름을 보였다. DB(확정급여)형 적립금은 2024년 말 44조8400억원에서 지난해 3분기 43조7764억원으로 2.4% 축소됐다.

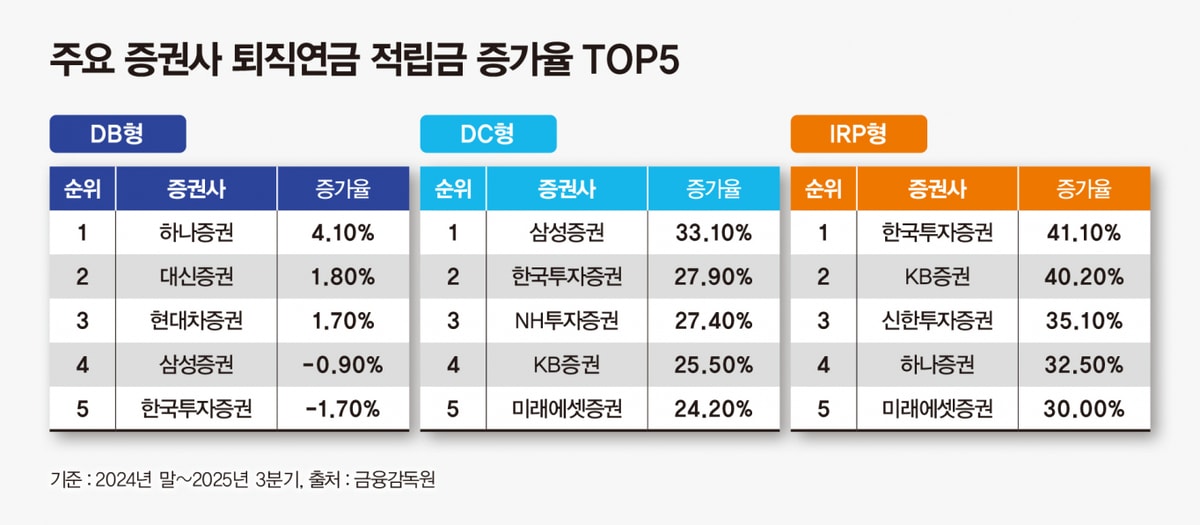

증권사별 성장세 차이도 뚜렷하다. DC형에서 가장 큰 성장세를 기록한 증권사는 삼성증권이다. 삼성증권의 올해 3분기 DC형 적립금은 2024년말 대비 33.1% 증가했다. 뒤를 이어 ▲한국투자증권(27.9%) ▲NH투자증권(27.4%) ▲KB증권(25.5%) ▲미래에셋증권(24.2%) 순이었다.

IRP형에서 가장 높은 성장세를 나타낸 증권사는 한국투자증권이다. 한국투자증권의 IRP형 적립금은 같은 기간 41.1% 성장했다. 뒤를 이어 ▲KB증권(40.2%) ▲신한투자증권(35.1%) ▲하나증권(32.5%) ▲미래에셋증권(30.0%) 순이었다.

이 역시 DC형과 IRP형에서는 주요 증권사들이 두 자릿수 성장률을 기록한 반면 DB형에서는 둔화하는 흐름이 나타났다. DB형에서는 하나증권(4.1%), 대신증권(1.8%), 현대차증권(1.7%)을 제외하고 대부분의 증권사들의 적립금 규모가 축소됐다. 증가한 증권사들도 한자릿수 성장률에 그쳤다.

|

최근 퇴직연금 시장의 중심이 DB형에서 DC와 IRP형으로 옮겨가고 있다. 이 배경으로는 제도와 환경 변화가 꼽힌다.

실물이전 제도 도입으로 퇴직연금 가입자가 사업자를 변경하는 절차가 한층 수월해지며 투자자의 이동 장벽이 낮아졌다. 여기에 증권사들이 퇴직연금 상품 라인업과 플랫폼 등을 강화하면서 DC형과 IRP형의 매력이 커졌다는 분석이다.

반면 DB형의 경우 기업의 신규 DB형 도입이 줄어든 데다가, 기존 기업 중에서도 적립률 100%에 도달한 기업들이 늘어나며 적립금 증가가 둔화되는 흐름이다. DB형은 퇴직급여 지급을 위해 기업이 장래 지급해야 할 금액을 사전에 적립하는 구조인데 이미 필요한 적립을 대부분 완료한 기업의 경우 추가 자금 납입 여력이 제한적일 수밖에 없기 때문이다.

이에 시장에서는 향후 퇴직연금 시장은 DC형과 IRP형이 주도할 것으로 전망한다. 시장이 커질수록 사업자들의 경쟁도 더욱 심화될 것으로 보인다.

DC형과 IRP형 퇴직연금은 개인이 직접 운용 상품과 자산 배분을 선택하는 구조라는 점에서 증권사의 역량이 성과로 직결되기 때문이다. 이에 수익률은 물론 운용 환경과 서비스 품질, 증권사 WM(자산관리) 역량 등이 가입자의 선택을 좌우하는 핵심 요소로 작용하게 될 것이라는 평가다.

홍원구 자본시장연구원 연구위원은 "DB형 퇴직연금 도입 기업 중 적립률 100%에 도달한 대기업들이 늘어나면서 DB형 퇴직연금 적립금의 증가율이 다소 낮아질 것으로 예상된다"며 "이에 비해 DC형과 IRP형의 경우 가입자가 증가하며 적립금 증가율도 DB형에 비해 높아지고 있다"고 설명했다. 이어 "향후 퇴직자의 연금 선택률과 퇴직금의 퇴직연금 전환율이 적립금 증가에 중요한 영향을 미칠 것"이라고 밝혔다.