|

정부가 6·27 부동산 대책 이후 은행권의 가계대출 총량 관리에 나선다. 금융당국은 하반기 은행권의 가계대출 총량 목표치를 50% 이상 줄이라고 요청했다.

14일 금융권에 따르면 은행권은 이번주 금융감독원에 하반기 가계대출 리스크관리 계획을 제출한다. 금융당국은 지난 2월 금융권 가계대출 증가율을 경상성장률(3.8%) 이내로 설정했고 업권별로 가계대출 증가율을 차등 관리한다고 밝혔다.

구체적으로 은행권 연간 가계부채 증가율은 1~2%, 상호금융은 2% 후반대, 저축은행은 4%, 지방은행은 5~6%대로 설정했다. 6.27 대출 규제로 각 금융권은 하반기 가계대출 공급량을 당초 계획 대비 50% 감축해야 한다. 금감원은 상반기 대출 목표치를 초과한 일부 은행은 증가분을 더 조이는 '페널티'를 부과할 방침이다.

금융당국 관계자는 "연간 목표를 설정할 때 작년 가계대출 목표치를 초과해 운영한 곳은 페널티의 의미로 올해 목표치를 일부 차감했다"며 "이 원칙은 상·하반기 목표 조정에서도 똑같이 반영할 것"이라고 말했다. NH농협은행 등 연간 목표치를 넘어선 일부 은행은 가계 대출 문턱을 높일 전망이다.

IBK기업은행은 8~9월 이뤄질 주담대에 대한 대출모집인 취급 주담대를 지난 8일부터 잠정 중단했다. 신한은행은 이달 실행될 주담대도 대출모집인 채널로 신청할 수 없다.

농협은행 이달 실행분 대출모집인 한도가 소진된 상태다. 농협은행은 한시적으로 성실하게 빚을 갚는 고객에게 주담대 중도 상환 수수료를 면제하기로 했다. 고객에게 중도상환 수수료 면제 혜택을 시행해 대출 다이어트에 나선 것으로 풀이된다.

대출 갈아타기도 제한한다. 농협은행은 타행에서 넘어오는 대면과 비대면 주택담보대출 대환 취급을 한시적으로 제한한다. 대면 전세자금대출 타행 대환 취급도 일시적으로 받지 않는다. 하나은행과 신한은행도 현재 비대면 주담대 취급을 하지 않고 있다.

우리은행은 주담대 금리를 올리고 수요 조절에 나섰다. 우리은행은 금리가 5년 간격으로 바뀌는 주기형 주담대 금리를 지난달 말 연 3.51~4.71%에서 이달 1일 연 3.57~4.77%로 올렸다. 같은 기간 하나은행도 주담대 대환대출 상품의 최저금리를 연 3.83%로 0.1%포인트 인상했다. 국민은행도 신잔액 코픽스(COFIX·자금조달비용지수)에 연동된 주담대 금리를 소폭 올렸다.

은행 관계자는 "대출 총량 관리 지침이 내려온 뒤 대부분 은행이 대출 심사를 강화하는 분위기"라며 "금융당국이 월별·분기별 관리 목표치 준수 여부를 직접 점검하겠다는 뜻도 밝힌 만큼 최대한 보수적으로 목표치를 산정하고 주택 매수 우회 자금으로 사용될 수 있는 통로를 살펴보고 있다"고 말했다.

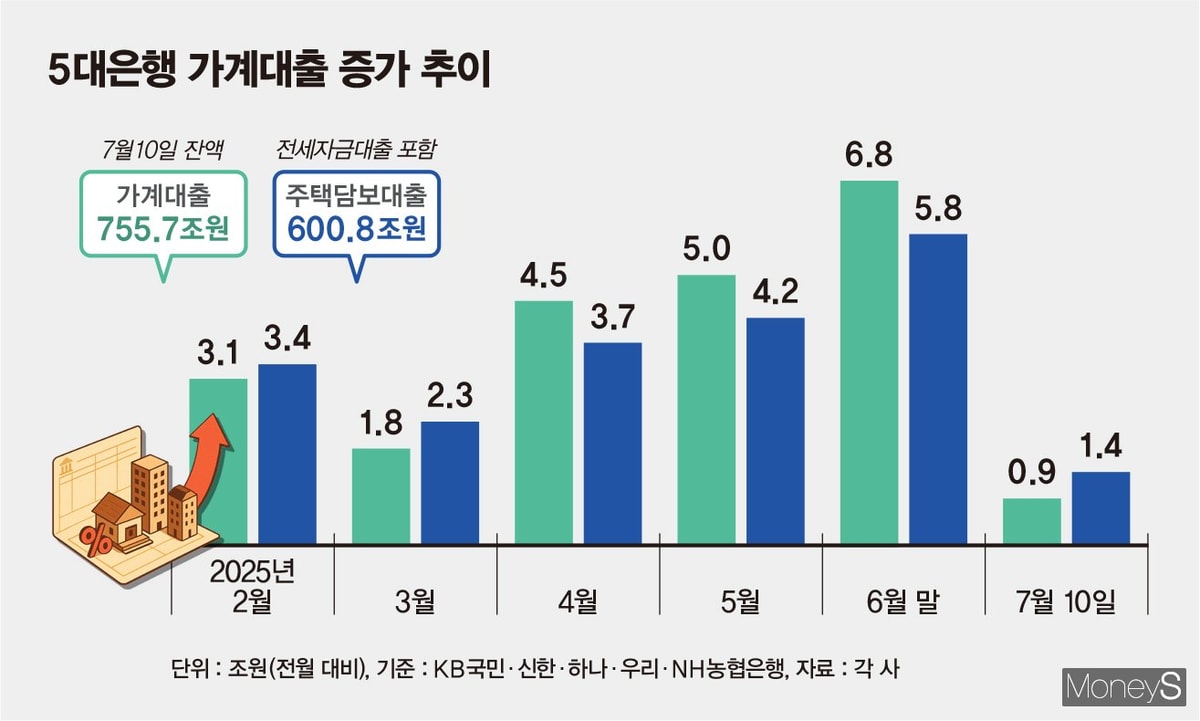

한편 국민·신한·하나·우리·농협은행 등 5대 은행의 가계대출 잔액은 지난 10일 기준 755조7260억원으로 집계됐다. 지난 6월 말(754조8348억원)보다 8912억원 증가했다. 하루 평균 약 891억원 늘어난 수준으로 6월(2251억원) 대비 40% 수준에 불과하다. 이 추세가 이어지면 이달 말까지 가계대출 증가 규모는 2조7600억원으로 전월(6조7536억원)의 약 40% 줄어들 전망이다.