|

종근당이 올 3분기 매출 성장을 이루겠으나 수익성을 챙기는 데에는 실패할 전망이다. 주요 품목인 골다공증 치료제 프롤리아(성분명 데노수맙)의 약가 인하가 주된 요인으로 언급된다. 종근당은 노보 노디스크의 비만 치료제 위고비 코프로모션(공동판매)으로 단기 실적 방어에 나선 뒤 R&D(연구·개발) 성과를 통한 지속 성장을 꾀할 전망이다.

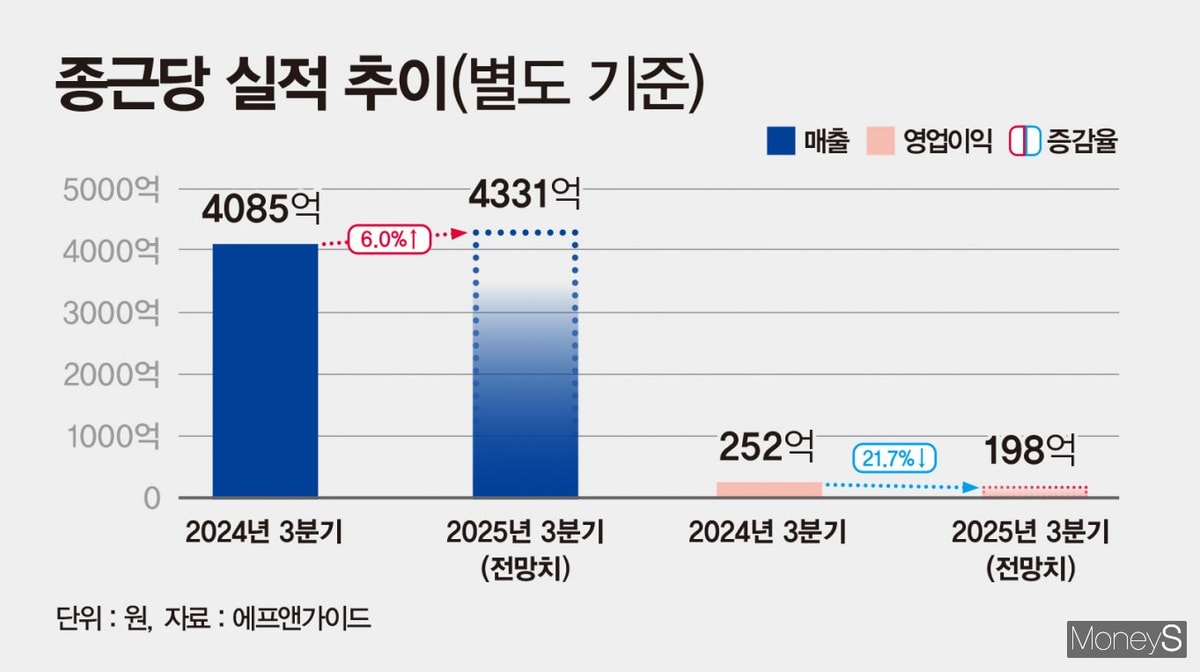

30일 금융정보업체 에프앤가이드 컨센서스(증권사 전망치 평균)에 따르면 종근당은 올 3분기 별도 기준 매출 4331억원, 영업이익 198억원을 기록할 것으로 관측된다. 전년 동기 대비 매출은 6.0% 높지만 영업이익은 21.7% 낮은 수준이다. 일각에서는 종근당의 올 3분기 매출과 영업이익이 각각 4200억원대, 190억원 안팎에 그치며 컨센서스를 밑돌 것이란 전망도 나온다.

종근당의 수익성이 악화한 건 바이오시밀러 출시로 지난 4월 프롤리아 약가가 20% 인하된 탓이다. 증권가 자료를 살펴보면 올 3분기 종근당의 프롤리아 매출은 320억원 안팎으로 예상된다. 전년도 같은 기간(356억원)보다 10.1% 정도 낮다. 앞서 셀트리온제약은 대웅제약과 함께 국내 첫 '프롤리아-엑스지바'(성분명 데노수맙) 바이오시밀러 '스토보클로-오센벨트'를 출시하고 약가 경쟁에 뛰어들었다.

프롤리아 매출 감소는 종근당 실적 악화로 이어질 가능성이 크다. 종근당 매출에서 프롤리아가 차지하는 비중이 높은 탓이다. 종근당은 지난해 프롤리아로 매출 1367억원을 거뒀다. 전체 매출의 8.6%로 단일 의약품 중 가장 높다. 올 상반기에는 프롤리아 매출 비중이 9.8%(821억원)까지 올랐다.

종근당, 위고비 품고 반전… R&D로 장기 성과 '정조준'

|

종근당은 프롤리아 부진을 극복하기 위해 위고비 공동판매에 주력할 것으로 관측된다. 종근당은 이달부터 한국 노보 노디스크제약과 국내 병·의원을 대상으로 위고비 영업 및 마케팅을 공동으로 진행하고 있다. 비만 동반 질환인 고혈압, 고지혈증 및 당뇨 시장을 선도하며 축적한 노하우와 성공적인 공동판매 경험을 바탕으로 성과를 내겠다는 목표다.

위고비는 지난 8월 한국에 출시된 미국 일라이 릴리의 마운자로와 함께 국내 비만 치료제 시장을 양분하고 있다. 체중 감량 효과 면에서 마운자로가 뛰어나지만 위고비는 심혈관 위험을 줄여 건강상 이점을 챙길 수 있다는 게 장점이다. 위고비는 올 2분기 국내 전문의약품 매출 1위 자리에 오르는 등 시장 선점 효과를 누리며 마운자로와 경쟁하고 있다.

종근당은 장기 성과를 겨냥한 R&D 활동도 활발히 진행 중이다. 최근 신약개발 전문 자회사 아첼라를 설립하고 신규 파이프라인 발굴과 임상 진행, 기술수출 및 상용화에 힘을 주겠다고 발표했다. 아첼라는 미래 성장 동력이 될 혁신 파이프라인인 ▲CETP(콜레스테롤에스테르 전이 단백질) 저해제 CKD-508 ▲GLP(글루카곤 유사 펩타이드)-1 작용제 CKD-514 ▲HDAC6(히스톤탈아세틸화효소6) 저해제 CKD-513 등에 집중할 계획이다.

바이오시밀러 개발에도 힘을 준다. 종근당은 최근 유럽의약품청(EMA)으로부터 건선 치료제 스카이리치(성분명 리산키주맙) 바이오시밀러 CKD-704의 유럽 임상 1상 승인을 받았다. 연내 투약을 시작한 뒤 빠르게 약동학적 동등성을 입증할 방침이다. 이 밖에 자가면역질환치료제 바이오시밀러 CKD-706의 유럽 임상 1상 신청을 진행하는 등 바이오의약품 포트폴리오를 확대하고 있다.

허혜민 키움증권 연구원은 "매출 상위 품목인 프롤리아의 약가 인하 영향이 올해와 내년 지속되겠으나 위고비 공동판매 계약을 체결해 판매 수수료 유입 및 신규 도입 제품 매출 증가 등으로 이를 상쇄할 것"이라며 "R&D 모멘텀 발생 시 상승 여력이 있다고 판단한다"고 분석했다.