|

씨어스테크놀로지가 올해 첫 연간 흑자를 거든 뒤 내년에는 연 매출 1000억원을 웃돌 것이란 전망이 나온다. 주력 제품인 씽크와 모비케어의 성장세가 가팔라지고 있는 덕분이다. 주요 파트너사인 대웅제약의 영업력도 실적 개선 주요 요인으로 언급된다.

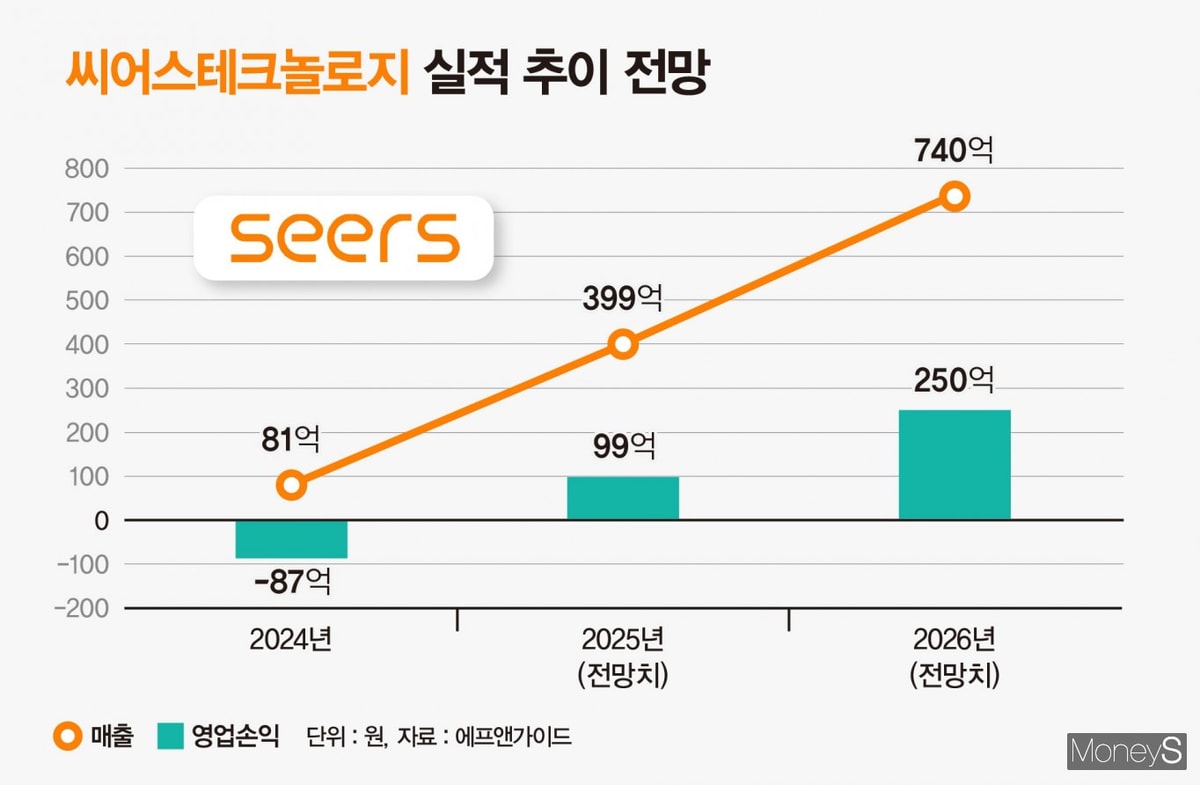

8일 금융정보업체 에프앤가이드 컨센서스(증권사 전망치 평균)에 따르면 씨어스테크놀로지는 올해 매출 399억원, 영업이익 99억원을 기록할 전망이다. 전년 동기 대비 매출은 393.0% 높고 흑자 전환된 실적이다. 예상대로 실적이 나온다면 씨어스테크놀로지는 국내 주요 의료 AI(인공지능) 기업 중 처음으로 연간 흑자를 거둔 회사가 된다.

씨어스테크놀로지의 연간 흑자 전환 전망은 이전부터 꾸준히 제기됐다. 올 들어 실적 개선에 잇따라 성공한 덕분이다. 씨어스테크놀로지는 올 1~3분기 매출 278억원, 영업이익 65억원을 작성했다. 전년도 같은 기간과 비교하면 매출은 961.7% 증가했고 흑자 전환됐다. 씨어스테크놀로지는 지난해 1~3분기 매출 26억원, 영업손실 1억6160만원을 기록했다.

실적 개선세는 한동안 이어질 것으로 관측된다. 씨어스테크놀로지의 내년 매출과 영업이익 전망치는 각각 740억원, 250억원이다. 올해 실적 전망치와 견줬을 때 매출과 영업이익이 각각 85.2%, 154.0% 높다. 일각에서는 씨어스테크놀로지가 내년에 예상을 웃도는 매출을 거둘 것이란 전망도 내놓는다. 하태기 상상인증권 연구원과 김충현 미래에셋증권 연구원은 최근 리포트를 통해 씨어스테크놀로지의 내년 매출 전망치를 각각 1120억원, 1039억원으로 예상했다.

씽크 추가 설치 기대감… 모비케어는 해외 공략

|

씨어스테크놀로지 실적 개선은 입원환자모니터링 서비스 씽크와 심전도 분석 서비스 모비케어가 주도하고 있다. 씽크는 환자의 심전도, 체온, 산소포화도, 혈압 등의 생체신호를 실시간으로 통합 모니터링하고 관리하는 솔루션이다. 병동 환자를 실시간으로 통합 관리해 의료자원 업무 효율 및 생산성을 높이고 입원환자 관리 공백을 최소화한다. 무선 웨어러블 심전계를 활용하는 모비케어는 심전도를 장시간 분석할 수 있는 게 특징이다.

씽크의 올해 말 수주잔고는 1만병상으로 예상된다. 2000병상 수준인 월간 신규 수주 추이를 고려하면 내년 설치할 수 있는 병상은 1만~3만개로 추정된다. 씽크의 시장 침투율은 2% 정도인 것으로 알려졌다. 향후 씽크 추가 수주 및 설치를 통해 매출 상승 폭이 더 커질 수 있다는 의미다. 모비케어의 경우 이달 미국 식품의약국(FDA) 인허가 여부가 결정될 전망이다. 허가 시 비급여 및 메디컬 컨시어지(고객 맞춤 프리미엄 의료 지원 서비스) 시장 중심으로 미국 진출이 가능하다. 모비케어는 UAE(아랍에미리트) 등 중동 진출도 꾀하고 있다.

파트너사 대웅제약의 영업력도 씨어스테크놀로지 실적 개선에 영향을 줬다. 대웅제약은 국내 의료기관을 대상으로 씽크와 모비케어 서비스를 판매하고 있다. 전국 단위 영업망을 활용해 씨어스테크놀로지의 부족한 영업력을 메우고 있다는 평가다. 씨어스테크놀로지의 판매경로별 매출 비중을 살펴보면 대웅제약이 98.9%로 압도적으로 높다. 대웅제약은 새로운 미래 성장동력으로 디지털 헬스케어를 꼽고 씨어스테크놀로지 등 파트너사들과 협업을 확대하고 있다.

권해순·이다빈 유진투자증권 연구원은 리포트를 통해 "올해 연간 흑자 전환이 예상되고 플랫폼에 기반한 사업 영역 확대와 해외 진출이 본격화되면서 추가적인 기업가치 상승이 전망된다"며 "오는 2027년에는 해외 사업 실적이 국내를 능가할 수 있을 것으로 기대한다"고 분석했다. 이어 "해외 부문 성장이 시작된다는 점이 씨어스테크놀로지의 지속 가능한 성장성을 지지한다"고 덧붙였다.