|

국내 금융투자시장이 빠른 속도로 활성화되면서 자산 빈부격차도 벌어지고 있다. 금융자산 이중구조를 해소하기 위해선 정부와 핵심 금융기관의 주도 속 일반 대중을 위한 맞춤형 교육을 일상화해야 한다는 분석이다.

이재명 대통령이 취임 이후 '코스피 5000시대'를 열겠다고 공언한 이후 주식시장에 대한 관심이 집중되고 있다. 정부의 상법 개정 등에 제도 개편과 더불어 젊은 층부터 노년층까지 여러 세대가 투자에 뛰어 들고 있다. 이러한 상황 속에 작년 10월 코스피(유가증권시장 지수)는 '4000'을 돌파했다.

시장 흐름에 발맞춰 다양한 투자 상품도 잇따라 등장하고 있다. 대표적으로 최근 생산성 금융에 방점을 둔 종합투자계좌(IMA) 상품이 출시됐다. IMA는 증권사가 고객에게 자금을 맡아 기업에 대출하거나 회사채·기업금융(IB) 자산 등에 투자한 뒤 운용 성과를 돌려주는 실적배당형 상품이다.

투자자들의 반응도 뜨거웠다. 한국투자증권과 미래에셋증권이 처음 출시한 IMA 상품은 각각 1조590억원과 950억원의 자금이 몰렸다. 원금이 보장되는 동시에 예금보다 높은 이자를 제공하는 장점에 투자자들이 주목했다. 이찬진 금융감독원장 또한 한국투자증권를 통해 IMA에 직접 가입하면서 모험자본 확대에 힘을 실었다.

상장지수펀드(ETF)가 인기를 끌고 있는 것도 같은 맥락이다. 국내 ETF 시장은 2023년 6월 100조원대 규모에서 작년 6월 200조원으로 확대됐다. 올해 300조원을 돌파했다. 국내 자산운용사들이 출시한 ETF는 총 173종목이다. 안전자산과 배당수익에 대한 관심이 높아지면서 금·은 등의 원자재와 배당형 ETF 중심으로 시장이 커졌다.

|

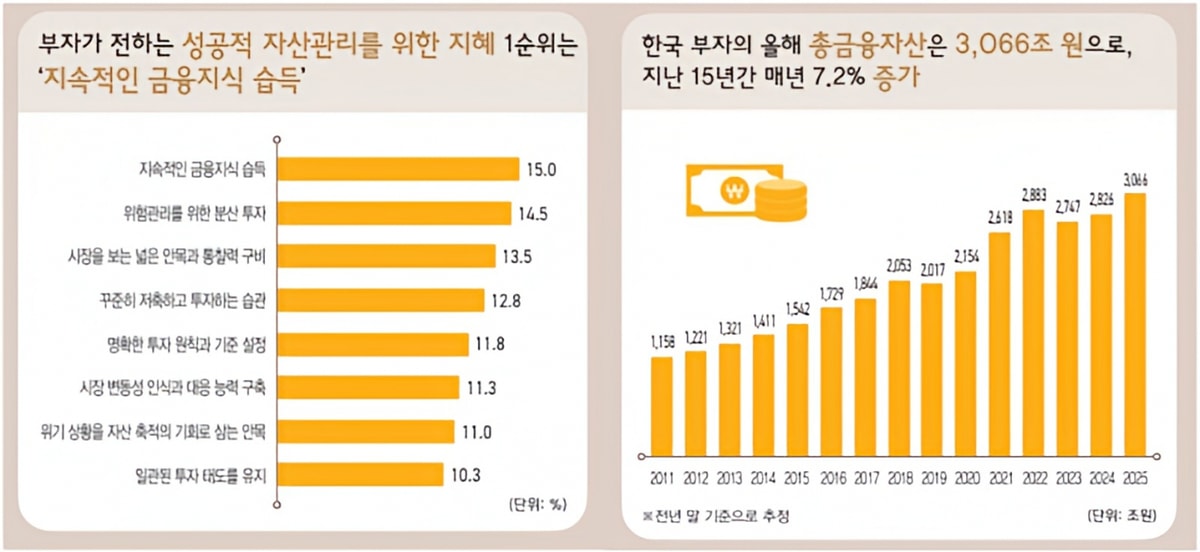

이 과정에서 금융자산의 빈익빈 부익부 현상도 심화하고 있다. KB금융지주 경영연구소가 발간한 '2025 한국 부자 보고서'에 따르면 한국 부자가 보유한 총 금융자산은 올해 3066조원으로 지난해(2826조원) 대비 8.5% 증가했다. 전체 가계 금융자산 증가율(4.4%)보다 2배 높아 일반 가계보다 부를 빠르게 쌓았다. 전체 가계 금융자산은 총 5041조원이며 부자들의 금융자산이 60.8%를 차지한다.

금융투자시장 내 이중구조의 핵심 원인으로는 '경제·금융 교육의 격차'가 꼽힌다. 한국은 OECD 국가 중 금융문맹률이 여전히 높은 수준이다. 일반 대중을 위한 경제금융 교육 콘텐츠 활용도도 떨어진다.

서기수 서경대학교 금융정보공학과 교수는 "주요 금융기관에서 교육을 위한 자료 배포나 특강 등을 진행하지만 교육 내용이 대중의 보편적인 지식수준과 맞지 않는 경우가 대부분"이라며 "박사학위를 가진 전문가가 보기에도 매우 어렵게 느껴질 정도로 적절한 난이도 조절이 필요하다"고 했다.

교육 홍보가 잘 이뤄지고 있는지도 의문이다. 일례로 한국은행은 매주 자체 유튜브 채널에 '한은금요강좌'라는 이름으로 매주 경제금융 교육 콘텐츠를 올리고 있으나 조회수 1만회를 넘기는 경우는 드물다.

국민 전반의 금융경제 지식수준을 끌어올리기 위해선 교육의 일상화가 이뤄져야 한다는 시각이 많다. 금융문맹률을 근본적으로 개선하려면 부모 세대가 직접 금융 지식을 습득하고, 이를 자녀들에게 가르치는 게 필요하다는 거다. 서 교수는 "정부 차원에서 중장년층을 대상으로 경제금융 의무교육을 마련해야 한다"고 조언했다.

주요 금융기관들을 중심으로 경제금융 교육을 정착시켜야 한다는 제언도 있다. 증권·보험사·은행의 경영 성과 평가에 경제금융 교육 항목을 포함, 해당 기관이 책임감을 갖고 교육을 진행하도록 촉진하는 식이다. 서 교수는 "지역 거주민 대상 교육 세미나 등이 얼마나 활성화되어 있는지를 평가하는 것도 효과적인 방법이 될 수 있다"고 했다.