|

미국을 대표하는 커피 프랜차이즈 스타벅스(SBUX)가 기대에 못 미치는 2분기 실적을 발표하면서 주가가 연중 최저치 수준까지 떨어졌다. 글로벌 소비자들의 지갑이 얇아진 가운데 인건비 등 고정비 부담까지 겹치면서 수익성 회복이 예상보다 더디다는 평가다. 여기에

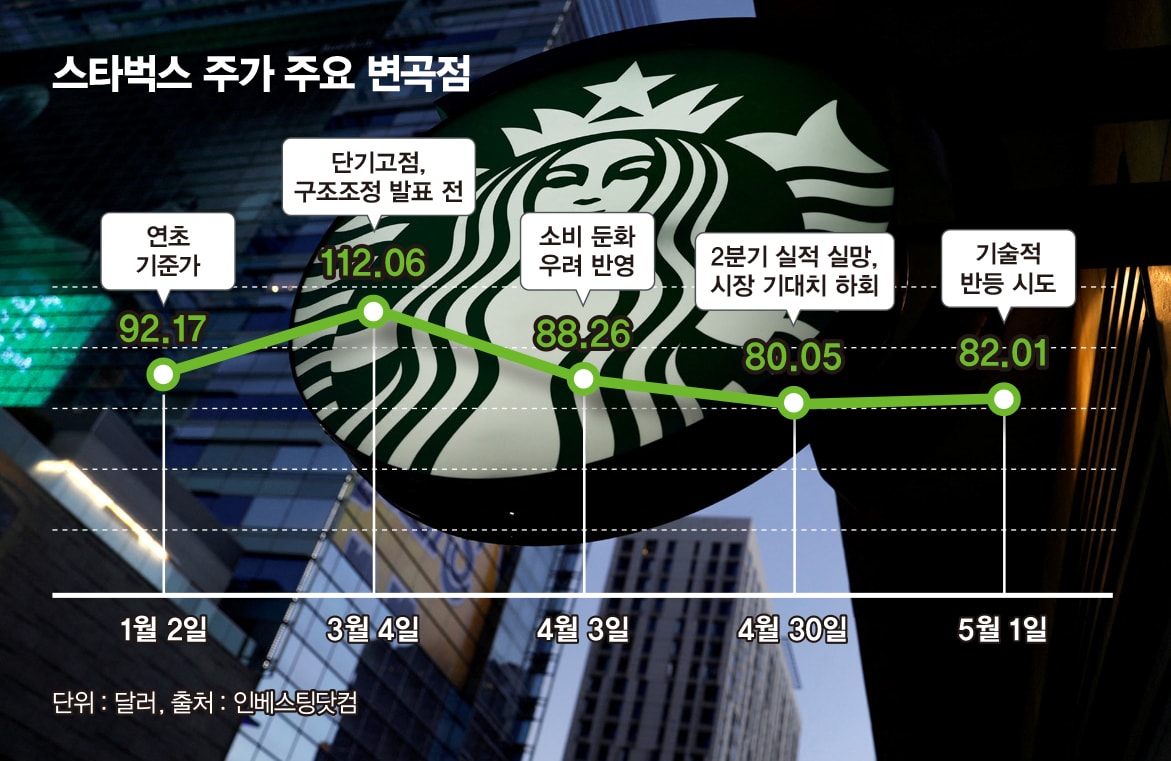

4일 금융투자업계에 따르면 스타벅스 주가는 지난달 30일 실적 발표 직후 하루 만에 5.6% 급락했다. 한 달간 누적 낙폭은 18%에 달하며 3월 고점(112달러)과 비교하면 약 27% 하락한 수준이다.

스타벅스는 최근 실적 발표에서 2025년 회계연도 2분기 매출 87억6000만달러, 주당순이익 0.41달러를 기록했다. 이는 시장 예상치(88억2000만달러·0.49달러)를 밑도는 성적이다. 전년 보다 순이익은 절반 가까이 줄었고 본업에서 벌어들인 수익률도 12.8%에서 6.9%로 크게 낮아졌다.

전 세계적으로 매장 수는 늘었지만 기존 매장 매출은 5분기 연속 감소세를 이어갔다. 특히 미국에서는 방문 고객 수가 전년 대비 4% 줄며 매출 하락으로 이어졌다. 중국은 방문 고객 수는 늘었지만 1인당 지출이 줄면서 총매출은 제자리걸음을 했다.

스타벅스는 "가격을 더 올리기보다는 예산을 효율적으로 쓰고, 인건비나 운영비를 조절해 수익성을 회복하겠다"는 입장을 내놨다. 다만 고객 수 감소가 이어지는 상황에서 단기적인 실적 개선은 녹록지 않다는 분석이다.

브라이언 니콜 CEO는 "'Back to Starbucks'(스타벅스로 돌아가자) 전략을 통해 서비스와 고객 경험을 개선하고 있다"고 강조했다. 실제로 회사는 지난 2월 말 사무직 인력 1100명을 줄이는 구조조정을 실시했고, 설비 자동화 도입 대신 매장 인력 확충 중심의 운영 전환을 단행했다.

하지만 시장은 이 같은 전략이 단기간에 가시적 성과로 이어지긴 어렵다고 보고 있다. 전문가들은 "실적이 바닥을 찍었다는 확신이 들기 전까지는 성급한 저가 매수보다는 신중한 접근이 필요하다"고 조언했다.

당장 도널드 트럼프 대통령의 새 관세 정책도 향후 수익성에 부담을 줄 수 있는 변수로 떠오르고 있다. 스타벅스의 제품·유통 비용 중 10~15%는 생두(커피원두) 구매 비용에 해당하는데 트럼프 대통령이 예고한 대중국 무역 관세 확대가 현실화될 경우 원가 상승 압박이 불가피하다. 회사 측도 공시를 통해 "연내 커피 가격 변동성과 관세 리스크가 실적에 영향을 줄 수 있다"며 리스크 관리에 집중하겠다는 입장을 밝혔다.

미국 펀드 평가사 모닝스타는 스타벅스의 적정 주가를 87달러로 유지하면서도 "올해는 실적의 바닥을 다지는 시기로 보고 있으며, 본격적인 회복 시점은 2026년 이후가 될 것"이라고 내다봤다. 이어 "스타벅스가 장기적으로는 연평균 8%의 매출 성장과 15% 수준의 영업이익률을 회복할 수 있을 것으로 평가되지만, 단기적으로는 주가를 끌어올릴 만한 뚜렷한 모멘텀은 부족하다"고 분석했다.