|

올 상반기 GA(법인보험대리점)들이 총 8조9000억원 이상의 매출을 기록한 것으로 알려진 가운데 1년2개월이 채 안 돼 계약을 해지한 고객들도 덩달아 늘어난 것으로 나타났다.

지난해 같은 기간보다 불완전판매비율은 떨어졌지만 단기 실적 위주의 영업은 이어지고 있다는 지적이 나온다.

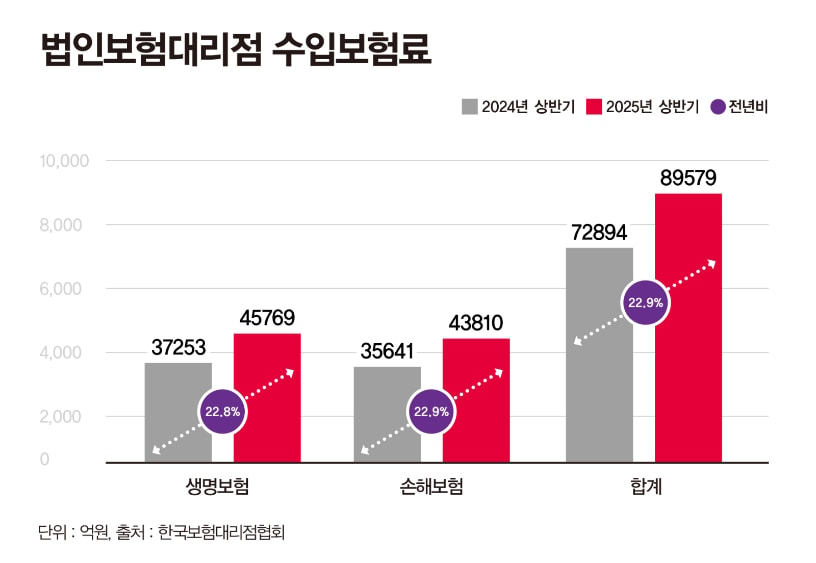

19일 한국보험대리점협회에 따르면 올 상반기 GA 72개사의 총 수입보험료(매출)는 8조9579억원으로 전년동기대비 22.9% 증가한 것으로 나타났다.

이는 중대형 손해보험사의 연간 매출에 해당하는 규모다. 그만큼 보험 영업시장에서 GA의 영향력이 커졌다는 것을 보여주는 것이기도 하다.

분야별로는 생명보험이 4조5769억원으로 22.9% 증가했으며 손해보험이 4조3810억원으로 22.9% 늘어났다.

|

특히 신계약금액은 생보가 6931억원에서 8012억원으로 15.6% 증가했고 손보는 2조2675억원에서 2조3050억원으로 1.7% 늘었다. 신계약 건수도 증가했다.

생보가 206만건에서 251만건으로 21.8% 증가했고, 손보도 704만건에서 720만건으로 2.3% 늘었다.

이 같은 상황에서 500명 이상 대형GA의 불완전판매율은 지난해 같은 기간 0.034%에서 0.028%로 0.006%p 개선됐다.

생명보험은 0.072%에서 0.050%로 손해보험은 0.016%에서 0.013%로 각각 하락했다.

하지만 13회차 유지율은 88.37%에서 87.81%로 0.56%포인트(p) 떨어졌다. 13회차 보험계약유지율은 보험 가입 후 13개월째까지 계약자가 보험료를 낸 비율을 말한다.

장기계약 유지율은 61회차 유지율을 기준으로 삼는다. 유지율이 낮을수록 허수 가입자가 많았음을 의미한다. 13회차 유지율이 87.81%라는 것은 100명 중 약 9명이 계약을 유지하고 있다는 것이다.

통상적으로 보험업계에서 13회차 유지율이 떨어지는 데에는 허수계약이 큰 영향을 미치는 것으로 본다.

실적 압박에 몰린 보험설계사들이 부족한 실적을 작성계약 또는 자기계약으로 채운다는 것이다.

작성계약은 설계사 본인 혹은 지인 명의로 가짜계약을 체결한 뒤 설계사가 보험료를 대납하는 것을 말한다. 자기계약은 본인을 계약자로 가입하는 보험을 의미한다.

보험계약유지율이 하락하는 것은 최근 몇년간의 경기 악화와도 연관성이 있다. 살림이 팍팍해진 국민들이 이제는 보험계약까지 해약한다는 의미로 해석할 수 있다.

GA협회 관계자는 "GA업계가 소비자 중심의 영업활동과 설계사 교육·내부통제 강화를 통해 불완전판매율을 낮추는 성과를 거뒀다"며 "앞으로도 소비자 신뢰 제고와 건전한 영업문화 정착을 최우선과제로 삼아 업계와 함께 이를 지속적으로 실천해 나갈 계획"이라고 말했다.