|

원가 상승과 내수 부진의 이중고 속에서 국내 제과업계가 고전하는 가운데 오리온의 '나홀로 성장'이 계속되며 그 배경에 관심이 쏠린다. 2014년 그룹의 구원투수로 등판한 허인철 오리온그룹 부회장의 경영 방식이 핵심 동력으로 작용하고 있다는 분석이다. 연구개발(R&D) 비용 등 판매관리비와 부채를 최소화하는 방식으로 재원을 확보하고 이를 해외 생산기지 확충이나 신사업 M&A에 집중 투자해 기업 가치를 높이는 구조다.

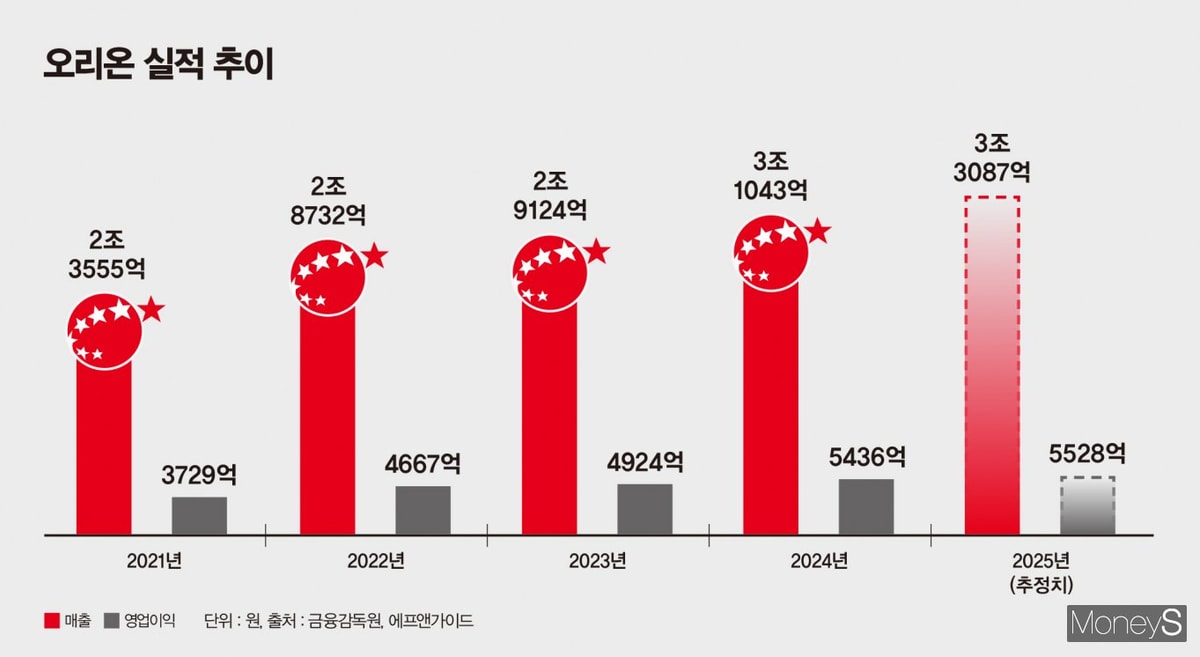

20일 금융감독원 전자공시시스템에 따르면 오리온은 올해 3분기 연결기준 누적 매출 2조4079억원, 누적 영업이익 3907억원을 기록했다. 전년 동기 대비 각각 7.4%, 1.8% 증가한 수치다. 증권가는 오리온이 올해 연매출 3조3636억원, 영업이익 4875억원을 달성할 것으로 전망하고 있다.

업계는 오리온의 지속적인 성장 비결이 허 부회장이 주도한 그룹 체질 개선 효과라고 보고 있다. 그는 신세계그룹의 핵심 요직을 거친 '재무통'이자 혁신 전략가다. 2014년 오너 리스크로 경영 공백을 겪던 오리온의 삼고초려 끝에 그룹 역사상 첫 외부 전문 경영인으로 영입됐다.

취임 직후 그는 조직을 개편하고 그룹의 지주사 체제 전환을 이끌며 책임 경영의 기틀을 다졌다. POS 데이터 분석을 기반으로 생산·재고 관리를 혁신해 비용을 절감하고 이를 제품 경쟁력 강화에 재투자하는 선순환 구조를 구축하며 '수익성 짱'이라는 별명을 얻었다. 그 결과 오리온의 영업이익률은 식품업계 평균인 5%를 훌쩍 뛰어넘는 15% 이상을 꾸준히 유지하며 제과업계 1위로 올라섰다. 2024년에는 창사 이래 최대 실적을 경신하며 매출 3조 클럽에도 입성했다.

'짠물 경영' 비판받지만 미래·글로벌엔 거액 쾌척

|

허 부회장의 경영 방식은 창사 이래 최대 실적이라는 성과를 안겨줬지만 일각에서는 비판적인 시각도 존재한다. 그의 비용 효율화 기조 아래 오리온은 경쟁사에 비해 낮은 R&D 투자로 줄곧 지적받아왔다.

지난해 업계 공시를 살펴보면 ▲CJ제일제당의 R&D 비용은 2176억원(매출의 1.2%) ▲농심 296억원(0.9%) ▲롯데웰푸드 285억원(0.7%)으로 확인된다. 같은 시기 오리온의 R&D 투자는 58억원(0.5%)에 그쳤다. 이는 '초코파이', '포카칩', '꼬북칩' 등 기존 스테디셀러의 안정적 매출에 과도하게 의존하는 구조라는 비판으로 이어진다.

하지만 허 부회장은 이렇게 확보한 재원을 미래 성장을 위한 투자에는 과감히 투입한다. 그는 그룹의 외형 성장을 위해 해외 생산 능력을 지속적으로 확대, 그룹 전체 매출의 65% 이상을 해외에서 벌어들이는 글로벌 기업으로 성장시켰다. 올해 3분기 누적 기준 해외 매출 비중은 68.8%에 이른다.

기존 브랜드의 가치를 높이는 혁신도 단행했다. 2018년 '마켓오 네이처 오!그래놀라'로 국내 그래놀라 시장을 열었고 2019년 '닥터유 단백질 바'와 '닥터유 드링크' 등을 연이어 성공시키며 닥터유를 연매출 1000억원대 브랜드로 키워냈다.

기업 가치 제고를 위한 투자 결정은 더욱 공격적인 양상이다. 지난해 5485억원을 투입해 신약 개발 기업 리가켐바이오를 인수, 그룹의 미래 먹거리인 바이오 사업에 진출한 것이 대표적이다. 올해는 ▲충북 진천 통합센터 구축(4600억원) ▲러시아 트베리 공장 증축(2400억원) ▲베트남 하노이 3공장 증설(1300억원) 등 국내외 설비 확충에 8300억원 이상을 투입하겠다는 계획을 발표했다. 최근 결정된 투자액을 합산하면 그 규모는 1조4000억원에 육박한다.

업계 관계자는 "오리온은 평소 보수적인 경영을 하는 것으로 알려졌지만 기업 가치를 높일 확실한 기회에는 주저 없이 투자한다"며 "불필요한 비용은 최소화하되, 미래를 위한 투자는 과감하게 집행하는 허인철 부회장의 경영 스타일과 오너일가의 전폭적인 지지가 반영된 결과"라고 분석했다.