|

6·27 대책 등 정부의 강력한 가계대출 규제에 주요 생명보험사들의 올 3분기 주택담보대출 잔액이 4년만에 30조원대 밑으로 떨어진 것으로 나타났다.

통상 은행권에서 대출이 막히면 보험사 등 제2금융의 대출이 늘어나는 풍선효과가 나타나지만 이번엔 금융당국의 강력한 규제가 그 흐름을 차단한 것으로 보인다.

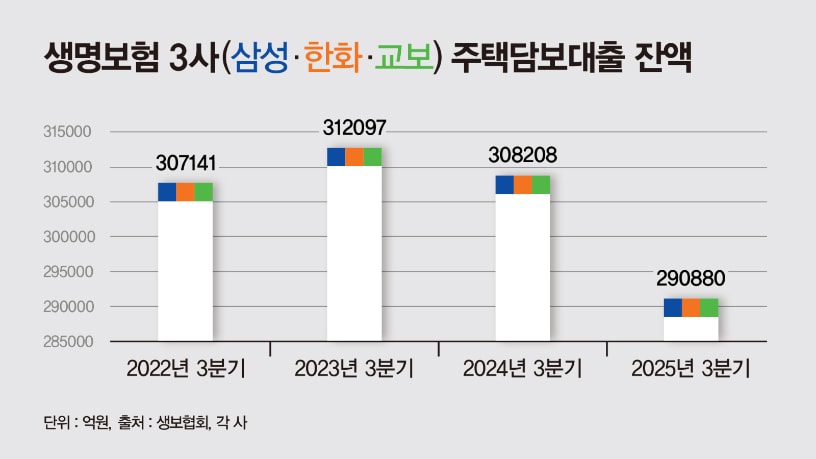

14일 금융감독원 및 각사에 따르면 올 9월말 기준으로 삼성생명과 한화생명, 교보생명 등 주요 생명보험 3개사의 주담대 잔액은 29조880억원으로 지난해 같은 기간보다 7328억원(-2.4%) 감소한 것으로 나타났다.

매년 3분기 말 기준으로 주요 생명보험 3개사의 주담대 잔액이 20조원대로 내려 앉은 것은 2021년(29조9552억원) 이후 4년 만이다.

매년 3분기 말 기준으로 주요 생보 3사의 주담대 잔액은 2022년 30조7141억원을 기록한 이후 2023년 31조2097억원, 2024년 30조8208억원으로 30조원대를 유지하고 있었다.

|

통상 생보업계에서는 생보업계 전체 주담대의 90% 이상을 차지하는 삼성생명, 한화생명, 교보생명의 주담대 잔액 규모를 주담대 추이를 가늠하는 지표로 삼는다.

생명보험협회에 따르면 지난해 12월 말 기준으로 주요 생명보험 3개사의 주담대 잔액은 30조9555억원으로 생명보험업계 전체 주담대 잔액(32조2521억원) 중 95.9%를 차지했다.

이처럼 주요 생명보험 3사의 주담대 잔액이 줄어든 데에는 금융당국의 강력한 가계부채 관리 대책이 영향을 미쳤다.

올 하반기 금융당국은 은행권에 주택담보대출 한도를 6억원까지로 제한하는 '6·27 대책'에 이어 규제지역 주택담보대출 담보인정비율(LTV)를 기존 50%에서 40%로 강화한 '9·7 대책'이 나오는 등 잇단 가계대출 규제를 시행하며 보험권에 대한 모니터링도 강화하기 시작했다.

올 하반기 보험권을 포함해 제2금융권에 하반기 가계대출 총량 목표를 다시 제출할 것을 요구하는 것과 동시에 일단위로 신규 대출현황을 보고받기 시작한 것이다.

실제 금감원은 6·27 대책 발표를 8일 앞둔 지난 6월19일 각 보험협회를 통해 보험사에 가계대출 관리를 강화해달라고 요청했다.

제2금융권으로 수요가 이동하는 '풍선효과' 재연을 사전에 차단하기 위해서였다.

이에 올 3분기 일부 보험사 영업점들은 자체적으로 가계대출 목표치에 도달하면 자체적으로 신규 접수를 중단하기도 했다.

또한 대형 보험사들은 유주택자를 대상으로 한 주담대를 일시적으로 판매 중단했다.

보험업계 관계자는 "6·27대책시 금융당국이 전 금융권에 동일하게 규제를 강화해서 풍선효과가 없었다"며 "보험권은 정부 우려와 달리 주담대 잔액이 폭증하진 않았다"고 말했다.

또 다른 보험업계 관계자는 "과거와 달리 제2금융권으로 대출 수요가 몰리는 현상이 나타나지 않았다"며 "보험권 대출 정책에 큰 변화는 없을 것"이라고 말했다.